Законодательство устанавливает порядок написания пояснительной записки. Составление такого документа актуально для работы бухгалтера и специалистов других специальностей.

Как написать пояснительную записку?

Содержание записки и ее правильное написание может предусматривать не один нормативный акт. Они имеют только общие пояснения, на основании которых каждое предприятие будет составлять документ. Часть основной информации будет обязывать к написанию именно в такой форме, а остальные данные могут содержать необязательные рекомендации. Текстовая часть здесь — это продуманная структура, состав которой должен раскрывать пояснение и выглядеть согласно типовой форме.

Универсальный бланк для заполнения будет использоваться как инструкция, в которой будет содержаться требуемая информация и наименование каждой строки. Должный вид документа и его оформление приводится по ГОСТ. Образец того, как пишется пояснительная записка, указан ниже.

Как правильно составить пояснительную записку к бухгалтерскому балансу?

Актуальная форма, по которой легко осуществлять заполнение, содержит пустые строки под разные сведения. Например, страница этого бланка имеет такие поля:

- название учреждения или организация, в которой заполняется форма;

- год и дата написания;

- сведения для объяснения;

- код ОКТПО и любой иной показатель.

Наименованием документа будет: «пояснительная записка к бухгалтерскому балансу» (ПБУ). Объяснительная к бухгалтерскому балансу может составляться по форме ПУ-3. Также специалист может оставить объяснительную к годовому отчету, к уточненной декларации в ИФНС или к любому учетному документу. Например, на годовой отчет, отчетность расчетно-кассового и бюджетного обслуживания или любой отдельный отчетный документ.

Объяснительная записка к рабочей программе

Часто требуется такой документ для рабочей программы. Здесь получится предоставлять много других сведений, чтобы составить, например, объяснительную к проекту, к проектной документации на дизайн интерьера, к законопроекту, к смете, к архитектурному проекту жилого дома, к штатному расписанию или к финансово хозяйственной деятельности. До того, как составить экземпляр, можно поискать код ОКУДа.

Деятельность сотрудника может предполагать составление объяснительной при отклонении от инструкции. Документ сможет написать целое подразделение или главный в отделении. Финансовый учредитель захочет проводить оформление объяснительной, когда проходит аудиторский контроль. Любая проверка поставит под сомнение достоверность решений, поэтому объяснительная будет являться необходимым документом.

К календарно-тематическому планированию

Полномочие объяснительной очень широко, ведь она используется во многих отраслях. По многим контингентам и штатам этот документ обособленный и может иметь приложение. Часто бывает нужна записка к календарно-тематическому планированию, к учебному плану, к курсовой работе, к диплому, к технологии образования класса, к по уроку по физической культуре или по английскому языку и их периодичность.

Пояснительная записка должна содержать:

Вводную часть;

Основной текст.

Введение является важной частью дипломного проекта. В нем должно быть определено следующее:

Актуальность темы дипломного проекта;

Цель исследования;

Задачи, которые необходимо решить для достижения цели.

При обосновании выбора темы дипломного проекта необходимо попытаться оценить ситуацию на выбранном объекте исследования и показать вклад в улучшение деятельности выбранного объекта данным дипломным проектом. Цель дипломного проекта необходимо формулировать кратко и конкретно. Она должна вытекать из актуальности темы.

Объем вводной части должен быть не более 3-5 страниц.

Основную часть дипломного проекта следует разделить на главы, соответственно главы на параграфы и пункты. Число глав, параграфов, пунктов не регламентировано. Это зависит от объема и содержания дипломного проекта. В конце каждой главы можно дать короткое обобщение ее содержания и полученные результаты (выводы). В основной части дипломного проекта необходимо рассмотреть теоретическое обоснование методов решения исследуемой проблемы, а также содержание проводимых студентом работ и полученные результаты.

Основная часть проекта должна иметь объем не менее 50-60 страниц и включать следующие разделы:

Первый раздел проекта носит теоретический характер и представляет собой характеристику объекта исследования. В первом разделе излагается суть проблемы, обзор литературных источников, практического опыта, возможные пути решения этой проблемы, их положительные и отрицательные стороны, предлагаемые дипломником варианты решения проблемы. Объем данного раздела должен составлять не более 10 - 15 листов.

Второй раздел проекта - это расчетно-теоретическая часть. Он также может состоять из нескольких подразделов, в каждом из которых формулируется и решается конкретная задача, приводится методика расчета или делается ссылка на методику расчета, при необходимости приводятся расчетные схемы или установка. Результаты расчетов сводятся в таблицы и анализируются. По результатам расчетов подбираются по каталогам и справочникам типоразмеры, производительность и характеристика основного или вспомогательного оборудования, трубопроводов, арматуры и т.д. Объем этого раздела должен составлять 30-35 страниц формата А4.

Третий раздел проекта носит проектно-практический характер, посвящается компоновочным решениям. Например, расположение оборудования в проектируемой отопительной (промышленно-отопительной) котельной. Если дипломный проект посвящен вопросам модернизации или реконструкции теплоэнергоустановки или отдельных ее элементов, то рассматриваются различные компоновочные изменения и как они повлияют на условия обслуживания этой установки. Объем данного раздела должен составлять 10-15 страниц формата А4. Этот раздел должен включать конкретные разработанные студентом предложения по повышению эффективности деятельности теплоэнергоустановок и предприятий теплоэнергетического комплекса.

Четвертый раздел содержит технико-экономическое обоснование проекта. Объем раздела составляет 10-12 станиц формата А4.

В пятом разделе освещаются вопросы экологии, безопасности жизнедеятельности применительно к теме разрабатываемого проекта. Объем раздела составляет 5-10 страниц формата А4.

Заключение содержит общую оценку проекта. Заключение целесообразно представить в виде ограниченного количества основных положений и выводов, состоящих из отдельных пунктов. В нем резюмируются итоги выполненного исследования в виде обобщения наиболее существенных положений, а также определяется, достигнута ли цель исследования. Выводы должны отражать содержание дипломного проекта, быть краткими, ясно и четко сформулированными, они должны показать, как решены задачи, поставленные во введении: какие выявлены резервы и конкретные предложения по их реализации. Пункты выводов должны быть подкреплены цифрами из экономических расчетов дипломного проекта. В данной части целесообразно отметить научное и практическое значение полученных результатов, степень их внедрения и экономическую эффективность. Рекомендуемый объем заключения – 2-4 страницы формата А4.

Каждый раздел пояснительной записки следует начинать с новой страницы. В начале каждого раздела рекомендуется приводить краткое описание выполняемой в нем работы в виде формулировки сути или подхода к решению поставленной задачи.

Порядок изложения расчетов должен иметь следующую последовательность: расчетная схема или эскиз рассчитываемого элемента – задача расчета – алгоритм расчета – полученные результаты (по необходимости в виде таблицы).

Во всей пояснительной записке должно быть соблюдено единство терминологии. Не разрешается применять устаревшие термины. Размерность единиц должна соответствовать Международной системе единиц СИ.

Список использованной литературы

В список использованной литературы должны быть включены все источники, которые были использованы при написании дипломного проекта и на которые имеются ссылки в дипломном проекте.

Список литературы необходимо составить так, чтобы материал был обозримым и мог быть использован как справочный по данной теме.

В дипломном проекте можно использовать упорядочение литературы по алфавиту или в таком порядке, как они использованы в тексте. При алфавитном упорядочении материал дают в алфавитной последовательности по фамилии авторов и названиями работ. Вначале дается литература на русском языке, а затем на иностранном.

Список использованной литературы должен быть оформлен в соответствии с ГОСТ 7.1 – 84. Библиографическое описание документа.

В список использованной литературы включаются:

Научно-техническая и учебная литература;

Справочная литература;

Нормативно-техническая литература, ГОСТ, Правила, ведомственные инструкции;

Патентная литература.

В указанный список желательно включать несколько источников на иностранном языке.

Приложения

Приложения могут включать таблицы, рисунки, алгоритмы расчетов, программы, таблицы, фотографии, диаграммы рукописи материалов для публикации, рекомендации по внедрению, новые методики и другой материал, дополняющий текст основной части. Приложения оформляются при необходимости дополнения основной части значительным объемом фактических данных вспомогательного характера. Объем приложений определяется дипломником. В основном тексте должны быть ссылки на соответствующие приложения.

Графическая часть

Графическая часть дипломного проекта является необходимым условием оформления дипломного проекта. Она служит наглядной демонстрацией сути и глубины разработки дипломного проекта. Состав и содержание графической части определяется дипломником совместно с руководителем проекта.

В зависимости от темы дипломного проекта, графическая часть может включать следующие листы:

· чертежи общего вида оборудования или отдельных его частей в одной или нескольких проекциях с разрезами и сечениями; эти чертежи представляют собой вид конструкторской документации, которые должны отвечать требованиям, предъявляемым ГОСТ;

· принципиальные схемы теплоэнергетических установок, включающие основное и вспомогательное оборудование, системы регулирования параметров теплоносителя, средства измерения, основную арматуру, выполненную условными обозначениями всех составных частей и показывающие их взаимодействие;

· демонстрационные материалы, к которым относятся диаграммы, графики, таблицы, модели расчета, плакаты. Эти материалы не входят в состав проектно-конструкторской документации.

Объем графической части дипломного проекта должен составлять не менее 8 - 10 листов в пересчете на формат А1 (594*841). Чертежи выполняются в карандаше или черной тушью с соблюдением всех требований к чертежам и надписям. Степень заполняемости листов должно быть в пределах не менее 60-70%.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Введение

Зачастую, пояснительная записка является для главного бухгалтера практически любой организации наиболее трудоемкой частью работы по подготовке бухгалтерской отчетности. От того, как она составлена, зависит, смогут ли ее пользователи получить полное представление о финансовом положении и результатах деятельности организации.

В нормативных документах по бухгалтерскому учету приведены лишь общие требования к ее составлению и именно поэтому бухгалтер нуждается в достоверной и адекватной информации, которая помогла бы ему шаг за шагом выполнить эту нелегкую работу.

Важность этой части бухгалтерской отчетности заключается в том, что пояснительная записка - это приложение к годовой бухгалтерской отчетности, которое должно содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему периоды, методах оценки и существенных статьях бухгалтерской отчетности и другую информацию. Это - самостоятельная часть бухгалтерской отчетности и от полноты, качества, достоверности и способа изложения информации, содержащейся в ней, зависит то, какие выводы сделают заинтересованные пользователи бухгалтерской отчетности о финансовом положении, результатах и прочих факторах деятельности организации. По существу, пояснительная записка обобщает информацию, содержащуюся в отчетности организации, разъясняет и комментирует ее, а также дополняет другой необходимой информацией, не отраженной в формах бухгалтерской отчетности организаций. Пояснительная записка дает резюмирующий вывод (анализ, итог) деятельности организации за отчетный период и представляет наибольший интерес для руководителей, топ-менеджмента, инвесторов, собственников, других заинтересованных пользователей.

1. Общая характеристика пояснительной записки

Пояснительная записка - это самостоятельная форма бухгалтерской отчетности, ее важнейшая и наиболее объемная часть. У крупных организаций ее текст может быть представлен на 100 и более листах.

Пояснительная записка входит в состав пояснений к бухгалтерской отчетности наряду с приложениями к бухгалтерскому балансу и отчету о прибылях и убытках .

Это текстовая часть отчетности, которая дополняет и уточняет цифровую информацию, приведенную в основных формах отчетности (бухгалтерском балансе, отчете о прибылях и убытках, и приложениях к ним). Пояснительная записка дополняет информацию, представленную в отчетных формах №1 - 5, расшифровками числовых значений существенных статей бухгалтерской отчетности. При этом обеспечивается выполнение требований существенности и сравнимости (сопоставимости).

Сопоставимость (сравнимость) - свойство информации, позволяющее пользователям устанавливать сходства и различия между двумя и более рядами экономических явлений. Применительно к учетной информации сопоставимость должна обеспечиваться сравнением количественных значений одноименных статьей бухгалтерского отчета за ряд лет. Это позволяет значительно улучшить восприятие информации и определить тенденцию по каждому показателю.

Требование сопоставимости распространяется только на существенные статьи отчетности. Подготовка информации по каждому показателю за ряд лет занимает много времени. Если давать такую расшифровку по всем показателям, в том числе несущественным, то это нарушает принцип рациональности учетной информации. Ведь затраты на составление информации не должны быть больше прибыли от ее использования.

Текстовая часть отчетности позволяет предоставить пользователям информации дополнительные сведения о финансовом положении организации, не нашедшие отражения в основных формах отчетности. Такие сведения могут быть выражены не только количественными показателями, но и носить описательный характер.

Как правило, пояснительная записка составляется к годовому отчету. В случае необходимости раскрытия дополнительной информации для внутренних или внешних пользователей можно составлять пояснительную записку и к промежуточной отчетности. Согласно ПБУ 4/99 «Б» состав представляемой промежуточной бухгалтерской отчетности может быть расширен отдельными законами и (или) учредительными документами организации.

Ожидаемое новое положение по бухгалтерскому учету «Промежуточная бухгалтерская отчетность организации» Минфин России не выпустил в свет. Возможно, что с его выходом пояснительная записка будет включена в состав промежуточной отчетности.

Ни налоговая инспекция, ни органы государственной статистики не вправе требовать представления в составе промежуточной отчетности пояснительной записки.

Организация самостоятельно может принять решение о представлении промежуточной бухгалтерской отчетности в расширенном составе.

Если по требованию законодательства и (или) учредителей (участников) организация составляет пояснительную записку к промежуточной бухгалтерской отчетности, то отчетность в одинаковом виде представляется во все установленные адреса.

Кто должен составлять пояснительную записку в обязательном порядке.

Согласно п. 2 ст. 13 Федерального закона от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете» (далее - Закон о бухгалтерском учете) пояснительную записку должны составлять все организации, кроме тех, кому предоставлено право не составлять ее в качестве исключения

Исключение сделано для:

- бюджетных организаций,

- общественных организаций (объединений), не осуществляющих предпринимательскую деятельность и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг),

- субъектов малого предпринимательства, не обязанных проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством России.

Бухгалтерский учет не ведут, а соответственно, и не представляют бухгалтерскую отчетность, в т.ч. пояснительную записку, организации, применяющие упрощенную систему налогообложения.

Подписывается пояснительная записка руководителем и главным бухгалтером организации.

В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации, руководителем специализированной организации (централизованной бухгалтерии) либо специалистом, ведущим бухгалтерский учет.

А если фирма обязана проходить аудиторскую проверку бухгалтерской отчетности, но не составила пояснительную записку, чем ей это грозит?

Пояснительная записка является одним из элементов бухгалтерской отчетности, при ее отсутствии бухгалтерская отчетность будет считаться составленной не в полном объеме. На это будет указано в аудиторском заключении по бухгалтерской отчетности. Отсутствие в пояснительной записке существенной информации также может являться причиной появления в аудиторском заключении соответствующих оговорок.

Что касается штрафов, то могут оштрафовать фирму на 50 рублей по статье 126 Налогового кодекса РФ (далее по тексту - НК РФ). А главному бухгалтеру может грозить штраф от от 3 до 5 МРОТ по статье 15.6 Кодекса Российской Федерации об административных правонарушениях (КоАП РФ). Правда, привлечь к ответственности в этом случае может только суд .

2. Содержание пояснительной записки

В ряде нормативных документов Минфина России приводятся положения, касающиеся пояснительной записки и (или) пояснений к отчетности. Некоторые из этих положений носят характер обязательных для исполнения при подготовке отчетности, другие - характер рекомендаций. Однако ПБУ 4/99 «Бухгалтерская отчетность организации» и другие нормативные документы, регулирующие порядок формирования отчетности, оперируют понятием «пояснения к бухгалтерской отчетности», подразумевая под последними как набор финансовых показателей в формах NN 3- 5 отчетности, так и собственно пояснительную записку.

Основные требования к содержанию пояснительной записки изложены в п. 4 ст. 13 Закона о бухгалтерском учете. В ней указывают существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности. Минимальный состав сведений, которые должны быть представлены в данной форме отчетности, определен разделами «Раскрытие информации в отчетности» всех ПБУ.

В пояснительной записке можно раскрыть наметившиеся тенденции, расшифровать агрегированные показатели, указать на взаимосвязь каких-либо характеристик.

Однако существует информация, которая в пояснительной записке представляется не всеми организациями, а только теми, у которых есть отдельные особенности в их деятельности.

Организации, выпускающие (эмитирующие) ценные бумаги, раскрывают информацию в соответствии с требованиями, установленными Положением о раскрытии информации эмитентами эмиссионных ценных бумаг, утвержденным постановлением ФКЦБ России от 2 июля 2003 г. №03- 32/пс.

Пояснительная записка формируется организацией исходя из особенностей ее деятельности и с учетом возможности представления более подробной информации. Организации вправе самостоятельно выбирать способ формирования пояснений. Например, фирма может дать подробные расшифровки непосредственно в формах отчетности №1-5 или представить информацию в виде отдельных расшифровок, таблиц, схем, диаграмм и т.п. в тексте пояснительной записки.

Информация в пояснительной записке может быть представлена по-разному. Можно разделить пояснительную записку на несколько разделов. Например, вначале в ней могут быть приведены сведения об организации, затем даны расшифровка важнейших статей форм отчетности и аналитические показатели, характеризующие деятельность организации. Разделы пояснительной записки могут соответствовать разделам форм отчетности, но такая ее структура не является единственно возможной.

Информация может быть сгруппирована по иным признакам: влиянию на динамику развития организации (положительные и отрицательные тенденции в изменении имущественного положения и результатов деятельности), по подсистемам системы управления (инвестиции, закупки, производство, продажи, финансы), по видам деятельности и т.д.

3. Основные разделы пояснительной записки

Раздел «Сведения о деятельности организации» отражает краткую характеристику размеров и структуры организации, ее основных видов деятельности, а также объемы продаж продукции, товаров, работ, услуг по видам и географическим рынкам сбыта. Кроме того, в этом разделе необходимо отразить данные об имевших место чрезвычайных фактах хозяйственной деятельности и их последствиях.

Раздел «Изменения в учетной политике» содержит информацию об изменениях в учетной политике организации.

Раздел «Финансовая деятельность» отражает динамику основных финансово-экономических показателей деятельности организации за ряд лет.

Так, в этом разделе необходимо привести расшифровку состава прибылей и убытков, а также внереализационных доходов и расходов организации.

Кроме того, данный раздел должен содержать характеристику платежеспособности организации. При этом особое внимание следует обратить на остаток денежной наличности в кассе и на расчетных счетах в банках, на сумму убытков, просроченную дебиторскую и кредиторскую задолженность, непогашенные в срок кредиты и займы, а также на расчеты с бюджетом по налогам, сборам и штрафным санкциям.

Также данный раздел может включать информацию о распределении чистой прибыли по итогам отчетного года. Чистая прибыль может быть направлена на выплату дивидендов, формирование резервного капитала, покрытие убытков, а также погашение тех или иных расходов.

Раздел «Инвестиционная деятельность» отражает оценку имущества организации. При этом в данном разделе следует отразить информацию о наличии, движении и структуре основных средств, степени их использования и амортизации, а также о наличии, движении и структуре нематериальных активов. С этой целью в данном разделе могут быть приведены основные показатели, характеризующие наличие, движение, структуру и использование основных средств, т.е. отражение таких показателей, как коэффициенты износа, обновления, выбытия и др.

Кроме того, может быть отражен порядок расчета аналитических показателей, а также приведена динамика проводимых инвестиций за предыдущие годы и на перспективу.

Также этот раздел должен содержать информацию об источниках финансирования инвестиций, т.е. размере собственных и привлеченных средств.

Раздел «Информация об аффилированных лицах» включает в себя информацию о группе взаимосвязанных организаций и физических лиц, которые признаются аффилированными. Этот раздел включается в содержание Пояснительной записки теми организациями, которые составляют сводную бухгалтерскую отчетность по таким группам организаций и физических лиц.

Раздел «Сведения о реорганизации организации» составляется только теми организациями, которые представляют отчетность после утверждения ее учредителями решения о реорганизации.

Раздел «События после отчетной даты» отражает события, произошедшие в период между отчетной датой (31 декабря) и днем составления годового отчета, которое существенно повлияло на финансовое состояние организации (ПБУ 7/98). В данном разделе должны быть указаны произошедшие события с их описанием, а также отражено их денежное выражение.

Список литературы

бухгалтерский пояснительный учет

1. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. №146-ФЗ и часть вторая от 5 августа 2000 г. №117-ФЗ (с изменениями от 30 марта, 9 июля 1999 г., 2 января, 5 августа, 29 декабря 2000 г., 24 марта, 30 мая, 6, 7, 8 августа, 27, 29 ноября, 28, 29, 30, 31 декабря 2001 г., 29 мая, 24, 25 июля, 24, 27, 31 декабря 2002 г., 6, 22, 28 мая, 6, 23, 30 июня, 7 июля, 11 ноября, 8, 23 декабря 2003 г., 5 апреля, 29, 30 июня, 20, 28, 29 июля, 18, 20, 22 августа, 4 октября, 2, 29 ноября, 28, 29, 30 декабря 2004 г., 18 мая, 3, 6, 18, 29, 30 июня, 1, 18, 21, 22 июля, 20 октября, 4 ноября, 5, 6, 20, 31 декабря 2005 г., 10 января, 2, 28 февраля, 13 марта, 3, 30 июня, 18, 26, 27 июля, 16 октября, 3, 10 ноября, 4, 5, 18, 29, 30 декабря 2006 г., 23 марта, 26 апреля, 16, 17 мая, 19, 24 июля, 30 октября, 4, 8 ноября 2007 г.)

2. Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001 г. №195-ФЗ (с изменениями от 25 апреля, 25 июля, 30, 31 октября, 31 декабря 2002 г., 30 июня, 4 июля, 11 ноября, 8, 23 декабря 2003 г., 9 мая, 26, 28 июля, 20 августа, 25 октября, 28, 30 декабря 2004 г., 7, 21 марта, 22 апреля, 9 мая, 18 июня, 2, 21, 22 июля, 27 сентября, 5, 19, 26, 27, 31 декабря 2005 г., 5 января, 2 февраля, 3, 16 марта, 15, 29 апреля, 8 мая, 3 июня, 3, 18, 26, 27 июля, 16 октября, 3, 5 ноября, 4, 18, 29, 30 декабря 2006 г., 9 февраля, 29 марта, 9, 20 апреля, 7, 10 мая, 22 июня, 19, 24 июля, 2, 18 октября, 8 ноября 2007 г.)

3. Федеральный закон от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете»

4. Федеральный закон от 14 июня 1995 г. №88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации»

5. Федеральный закон от 7 августа 2001 г. №119-ФЗ «Об аудиторской деятельности»

6. Приказ Минфина России от 6 июля 1999 г. №43н

Размещено на Allbest.ru

...Подобные документы

Назначение и состав информации, раскрываемой в пояснительной записке. Основные разделы пояснительной записки, ее значение для пользователей. Раскрытие учетных показателей в пояснительной записке ОАО "Уральский завод тяжелого машиностроения" за 2011 год.

курсовая работа , добавлен 28.12.2012

курсовая работа , добавлен 18.05.2012

Назначение и состав информации, раскрываемой в пояснительной записке к годовому бухгалтерскому отчету, требования к раскрытию учетных данных в ней. Содержание данного документа, особенности его составления на ОАО "Уральский завод тяжелого машиностроения".

курсовая работа , добавлен 27.12.2012

Роль пояснительной записки в бухгалтерской отчетности, ее структура и содержание. Анализ пояснительной записки ОАО АК "Якутскэнерго", методика ее составления. Раскрытие основных учетных показателей пояснительной записки к годовому бухгалтерскому отчету.

курсовая работа , добавлен 23.05.2013

Изучение роли пояснительной записки в бухгалтерской отчетности. Бухгалтерская отчетность: принципы ее построения и структура. Нормативное обеспечение формирования информации в пояснительной записке. Состав, структура и содержание пояснительной записки.

курсовая работа , добавлен 03.12.2013

Характеристика, методика составления и основные разделы пояснительной записки. Учетная политика, сведения об отчетности, расшифровка отдельных ее показателей, сведения об аффилированных лицах. Требования к раскрытию информации в пояснительной записке.

курсовая работа , добавлен 19.04.2011

Требования к составлению пояснительной записки. Порядок составления отчетных форм и особенности формирования отчетности. Составление пояснительной записки к годовой финансовой отчетности на примере ОАО СЗ "Лотос". Элементы учетной политики предприятия.

курсовая работа , добавлен 12.08.2009

Экономическая характеристика предприятия. Организация финансового учета в ФГУП "Калининское". Порядок составления пояснительной записки к годовой бухгалтерской отчетности. Формирование значений показателей, отражаемых в формах отчетности в нетто-оценке.

курсовая работа , добавлен 06.03.2014

Состав бухгалтерской отчётности. Источники информации, необходимые для финансового анализа. Техника составления пояснительной записки. Способы использования отчетной бухгалтерской информации участниками рыночных отношений в процессе принятия решений.

курсовая работа , добавлен 09.05.2013

Особенности составления и значение пояснительной записки к годовому бухгалтерскому отчету. Назначение пояснений к бухгалтерской отчетности. События после отчетной даты и условные факты хозяйственной деятельности, отражаемые в пояснительной записке.

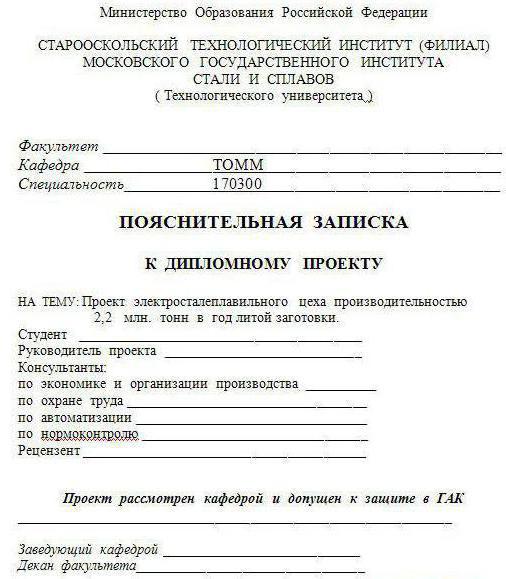

Как правильно оформить большой и сложный документ? Где взять пример пояснительной записки к проекту курсовой или выпускной квалификационной работы? Такой вопрос интересует каждого студента. Аналогичные проблемы - у множества других людей - бухгалтеров, налогоплательщиков и так далее.

Что это такое

Пояснительной запиской именуют документ, предоставляющий общую информацию по теме исследовательского проекта или какой-либо документации (налоговой, бухгалтерской и проч.). Ее содержание должно соответствовать тому документу, к которому она приложена.

Существует ли пояснительная записка-образец к проекту дипломной работы студента? Есть общие правила написания такого рода текстов. Составляются они в печатном виде на бумажных листах формата А4. Если страниц больше, чем одна, их переплетают в прозрачную обложку и обязательно нумеруют, начиная с титульного листа. Причем на первой странице номер не ставится.

Номера располагаются в нижнем поле всех остальных страниц по центру. По теме содержания пояснительной записки существуют лишь общие нормативные требования.

Какую информацию несет пояснительная записка к проекту

Часть включаемых в нее сведений имеет обязательный характер, другие - лишь рекомендательный. Ее текстовое содержание, как правило, четко структурировано и состоит из разделов, подразделов, пунктов, подпунктов и перечней.

Стиль изложения данного документа непременно должен быть официально-деловым, информация - четкой, ясной, допускающей лишь однозначное толкование. Все аббревиатуры и используемые термины не должны отклоняться от установленных стандартов.

Часто пояснительная записка к проекту имеет приложения в виде разнообразных схем, таблиц, графиков или чертежей. Кроме того, в приложении могут находиться подробные описания методик расчетов и списки дополнительных источников информации.

Соблюдаем правила

Любому, кем оформляется пояснительная записка к дипломному проекту (если речь идет о техническом вузе), следует поинтересоваться нормами ГОСТа. Помимо того, в каждом учебном учреждении чаще всего имеются собственные разработки и методические рекомендации по оформлению дипломных и курсовых работ и пояснительных записок к ним. Подобную справочную литературу студенты и учащиеся имеют возможность получить в библиотеках своих образовательных учреждений.

В самом общем виде стандартная пояснительная записка к проекту состоит из титульного листа с основными данными об исполнителе и выполненной работе, полученного от научного руководителя задания, аннотации, содержащей краткое изложение всех разделов, постраничного оглавления, введения с кратким обзором рассматриваемой темы, основной части, заключения (непременно с выводами), списка использованных в работе источников, а также упомянутого выше приложения с чертежами, графиками и таблицами.

Существуют и похожие документы другого рода, например, пояснительные записки в налоговую службу или же к бухгалтерскому балансу. Они имеют свои особенности и составляются по заранее разработанной форме. В данной статье мы не будем рассматривать такой вид пояснительных записок, а также аналогичную документацию, составляемую к строительному проекту. Вернемся к нашим студенческим работам.

Структура документа

Давайте рассмотрим, выполнение каких требований предполагает пояснительная записка к курсовому проекту (диплому) учащегося или студента. Начнем с титульного листа. В его верхней части обязательно должно быть приведено наименование учебного заведения (по центру), сформулированная тема работы с указанием учебных предметов. А ниже - фамилия и прочие данные студента, учащегося, а также информация о руководителе. Внизу в центре страницы указывается год написания работы и наименование населенного пункта, где она выполнена.

Следующий раздел - оглавление. Оно содержит не менее четырех главных частей. Это введение, основная часть, заключение, а также список литературы, которая использовалась для работы над проектом. Если подразумевается наличие приложений, указания на них должны содержаться в оглавлении.

Что написать во введении? Типичное содержание данного раздела состоит в обосновании актуальности обозначенной темы, причиной которой, как правило, оказывается недостаточное количество научных разработок в исследуемой области, сложность изучения, теоретическая и практическая ценность материала.

Важность темы проекта следует обязательно подчеркнуть либо с научной, либо с практической точки зрения. Целью работы, обозначенной во введении, обычно указывается одно и то же - решить общую задачу проекта с перечислением ведущих к этому локальных задач. Введение редко превышает одну страницу.

Тело документа

В основной части содержится тот материал, который выбран студентом или учащимся для решения основной проблемы проекта. Информация обычно разделяется на параграфы и может иметь объем от 5 и более страниц.

Важно, чтобы содержимое основной части состояло не только из анализа собранных сведений, но и включало комментарии студентов, выражающих свое мнение по теме. Примерным содержанием основной части может стать освещение истории поднимаемого вопроса, непосредственное описание проблемы или гипотезы, достаточно подробная информация о путях решения или методах исследования с приведением результатов итогов работы.

![]()

В заключительной части студент или учащийся должен сформулировать собственные выводы на базе выявленных и рассмотренных в основной части фактов и подчеркнуть достижение поставленных целей. Заключение, как правило, не занимает более одной страницы текста. Пояснительная записка к проекту оканчивается литературы, который составляется по формальному шаблону.

В алфавитной последовательности перечисляются энциклопедии, книги, учебники, газеты, журналы, а также адреса интернет-страниц с указанием автора или группы таковых, названием, годом и местом издания источника, количеством страниц. Упомянутых в списке ресурсов должно быть не менее шести.

Обязательным условием оформления пояснительной записки является ее жесткое скрепление (прошивание).

Содержание пояснительной записки представляется в виде текста и приложений (иллюстраций, схем и т.д.). Текст записки выполняется шрифтом Times New Roman и должен отвечать следующим основным требованиям: четкость структуры, ясность, логичность и последовательность изложения материала, точность приведенных сведений. Текст должен выполняться на одной стороне листа бумаги формата А-4. Абзацы начинаются отступом не менее 1,2 см. Листы пояснительной записки должны иметь следующие размеры полей: левое – 30 мм, правое – 15 мм, верхнее – 20 мм, нижнее – 20 мм. Основной текст пишется 14 кеглем с полуторным межстрочным пробелом. В пояснительной записке осуществляется сквозная нумерация страниц арабскими цифрами. Номер страницы проставляетсяв низу в середине страницы. Титульный лист и содержание включаются в общую нумерацию страниц текста, но не нумеруются.

Введение, главы основной части, заключение, список использованных источников, приложения должны начинаться с новой страницы. Их следует набирать 16-м «жирным» кеглем заглавными буквами и располагать в середине строки без точки в конце, не подчеркивая (СОДЕРЖАНИЕ, ВВЕДЕНИЕ и т.д.). Переносы слов в заголовках и подзаголовках не допускаются.

Заголовки подглав (параграфов) набираются 16-м «жирным» кеглем строчными буквами и располагаются с отступом (абзац) 1,2 см (как текст). Следующий по иерархии заголовок (подпараграф) набирается 14-м «жирным» кеглем строчными буквами и располагаются с отступом (абзац) 1,2 см (как текст). Расстояние между заголовками и текстом, между заголовками раздела и подраздела – 1 интервал.

Допускается выделение слов в тексте курсивом (слово ), а также выделение дополнительных заголовков жирным курсивом (Заголовок ).

Пример оформления заголовков в тексте:

| ГЛАВА 1. НАЗВАНИЕ 1.1. Название 1.1.1. Название |

– в географических названиях: г. (город), д. (деревня), с. (село);

– в датах: в. (вв.), г. (гг.), до н. э.;

– в числах, выраженных цифровой формой: млн., млрд., тыс., экз., шт.

2) Если в тексте приводится только одна иллюстрация, одна таблица, одно приложение, то в ссылке следует указывать: «…на рисунке», «…в таблице», «…в приложении».

Библиографические ссылки приводятся в виде порядкового номера документа в списке использованных источников , который указывается в квадратных скобках без точки. Если цитата приведена в свободном изложении, не дословно, то она пишется без кавычек и, в этом случае, номер по списку использованных источников ставится в квадратные скобки, например, ; если цитируемый текст взят без изменений, дословно, следовательно, цитата ставится в кавычки, в этом случае номер по списку использованных источников ставится в квадратные скобки, затем через запятую указывается страница, на которой находится эта информация в источнике, например, .

В тексте возможны ссылки на приложения, которые указываются в круглых скобках, например, (приложение 1, рис. 2). В каждом приложении ведется своя нумерация рисунков, схем. Если приложение имеет один рисунок один, то он не нумеруется.

Таблицы. Каждая таблица должна иметь заголовок, который размещается непосредственно над таблицей (посередине). Точка в конце заголовка не ставится. На все таблицы пояснительной записки должны быть приведены ссылки в тексте документа (например, табл.1).

Таблицы нумеруются арабскими цифрами порядковой нумерацией в пределах всего текста. Слово «Таблица» и ее порядковый номер помещают над ней в правом верхнем углу над названием таблицы. Если в тексте только одна таблица, то ее не нумеруют и слово «Таблица» не пишут.

Графу «Номер по порядку» в таблицу не включают. Порядковые номера указывают в первой графе таблицы непосредственно перед их наименованием. Пустых клеток в таблице быть не должно, при отсутствии данных ставится знак «–».

Заголовки пишутся в именительном падеже единственного числа 14 «жирным» кеглем. Написание прописной и строчной букв в графах зависит от подчиненности заголовков верхнего и нижнего ярусов. Например:

Таблица 1

Заголовок

При заполнении таблицы допускается использовать, кроме 14-го, 10 или 12 размер шрифта.

Над продолжением или окончанием таблицы пишут: Продолжение табл. 2; Окончание табл. 2. Таблицы в тексте располагаются сразу после первого упоминания о ней, или в начале следующей страницы, а при необходимости – в приложении.

Иллюстрации. К иллюстрациям относятся: фотоснимки, рисунки, эскизы, планы, чертежи, графики и др. Иллюстрации обозначают словом «рис.» и нумеруют арабскими цифрами порядковой нумерацией в пределах всего текста. Слово «рис.», порядковый номер иллюстрации, и ее название помещают под иллюстрацией. Иллюстрации располагают после текста, в котором упоминаются впервые, или на следующей странице. На все иллюстрации в тексте должны быть ссылки. Например: (рис.1). Пример подписи: Рис. 1. Пример решения детского игрового пространства .

Список использованных источников помещается после основного текста пояснительной записки ВКР и должен содержать сведения об источниках, используемых при выполнении работы (учебная литература, учебно-методические пособия, специальные исследования по вопросам исследования и другие периодические издания, нормативные документы, статьи базы данных интернет). Все библиографические описания документов в списке информационных источников оформляются в соответствии с требованиями ГОСТ 7.1-84, ГОСТ 7.16-79, ГОСТ 7.34-81, ГОСТ 7.40-82. В библиографических описаниях допускаются сокращения в области выходных данных по ГОСТ 7.12-93 и 7.11-78. Библиографические описания документов располагаются в алфавитном порядке их элементов авторских заголовков (фамилии и инициалы авторов) или основных заглавий.

Библиографическое описание документов (приложение 4).

– название (книги, статьи);

– сведения, относящиеся к заглавию (учебник, учебное пособие, монография и т.д.);

– источник публикации (для статьи – журнал, сборник и т. д.);

– место издания;

– издательство;

– год издания;

– количество страниц (или страницы, на которых изложена статья).

Издания в списке литературы приводятся валфавитном порядке (сначала на русском, затем на иностранных языках). Например:

Алиева Н.З. Физика цвета и психология зрительного восприятия: учеб. пособие для вузов [Гриф УМО] / Н. З. Алиева. Москва: Академия, 2008. 208 с.

Дизайн архитектурной среды: учебник для вузов [Гриф Минобразования РФ] / Г. Б. Минервин и [др.]. Москва: Архитектура-С, 2006. 499 с.

Заёнчик В.М. Основы творческо-конструкторской деятельности: предметная среда и дизайн: учебник для вузов [Гриф Минобразования РФ] / В. М. Заёнчик, А. А. Карачёв, В. Е. Шмелёв. Москва: Академия, 2006. 315 с.

Знаменитые дизайнеры [Электронный ресурс]. Режим доступа: http://www.designstory.ru /designers/.

Иванова Г.П. Дизайн: история и теория [Электронный ресурс] / Г.П. Иванова // Сайт о культуре и искусстве. Режим доступа: http://www.kulturologia.ru.

Калмыкова Н.В. Дизайн поверхности: композиция, пластика, графика, колористика: учеб. пособие для вузов / Н. В. Калмыкова, И. А. Максимова. Москва: КДУ, 2010. 153 с.

Ларченко Д. А. Интерьер: дизайн и компьютерное моделирование: практ. пособие / Д. А. Ларченко, А. В. Келле-Пелле. Санкт-Петербург: Питер, 2008. 478 с.

Рунге В.Ф. Эргономика в дизайне среды: учеб. пособие для вузов [Гриф УМО] / В. Ф. Рунге, Ю. П. Манусевич; [науч. ред. В. Т. Шимко]. Москва: Архитектура-С, 2009. 327 с.

Строительные нормы и правила. СНиП 2.08.02-89*. Общественные здания. Москва: Минстрой России, 1995.

Сурина М.О. Цвет и символ в искусстве, дизайне и архитектуре: учеб. пособие [Гриф УМО] / М. О. Сурина. 3-е изд., изм. и доп. Ростов на Дону: МарТ: Феникс, 2010. 151 с.

Ткаченко Е.В. Арт-дизайн: структура, содержание и перспективы развития специализации / Е.В. Ткаченко. Екатеринбург: РГППУ, 2009. 162 с.

Туэмлоу Э. Графический дизайн: фирменный стиль, новейшие технологии и креативные идеи / Э.Туэмлоу. Москва: АСТ: Астрель, 2008. 343 с.

Эксперимент в дизайне. Источники дизайнерских идей: учеб. пособие для вузов [Гриф УМО] / авт., сост. А. Н. Лаврентьев [и др.]; авт. послесл. Э. Григорьев. Москва: Университетская книга, 2010. 243 с.

В Приложении размещаются схемы, таблицы, чертежи, фотографии и рисунки аналогов и продуктов проектирования и должны иметь подпись, например: Рис. 8. Название.

Нормоконтроль

Выполнение основных положений нормоконтроля обеспечивает как дипломника так и преподавателя, осуществляющего руководство ВКР, надежным инструментом повышения качества труда дипломника и, в конечном итоге, влияет на качество подготовки будущих специалистов.

На выпускающей кафедре нормоконтролер назначается распоряжением заведующего кафедрой. Нормоконтролю подвергается текст ВКР и ее приложения.

Порядок проведения нормоконтроля на кафедре дизайна интерьера установлен в качестве выполнения основных положений пояснительной записки: соблюдения норм и требований, установленных государственным образовательным стандартом и другими нормативными документами. Нормоконтроль является завершающим этапом дипломной работы. Пояснительная записка, представленная на нормоконтроль, должна быть полностью укомплектована в соответствии с заданием. Она должна быть подписана студентом и научным руководителем дипломной работы.