1-й цикл - текстильные фабрики, промышленное использование каменного угля. 2-й цикл - угледобыча и черная металлургия, железнодорожное строительство, паровой двигатель. 3-й цикл - тяжелое машиностроение, электроэнергетика, неорганическая химия, производство стали и электрических двигателей. 4-й цикл - производство автомобилей и других машин, химической промышленности, нефтепереработки и двигателей внутреннего сгорания, массовое производство. 5-й цикл - развитие электроники, робототехники, вычислительной, лазерной и телекоммуникационной техники. 6-й цикл - возможно, NBIC-конвергенция (конвергенция нано-, био-, информационных и когнитивных технологий) . После 2030-х (2050-х по другим данным) возможно наступление технологической сингулярности, которая не поддается на данный момент анализу и прогнозу. Таким образом, циклы Кондратьева скорее всего оборвутся ближе к 2030 году.

18.Уравнение обмена Ирвинга Фишера. Номинальная и реальная процентные ставки (формула).

Уравнение Фишера - уравнение , описывающее связь между темпом инфляции , номинальной и реальной ставками процента :

где - номинальная ставка процента;

Реальная ставка процента;

Темп инфляции.

Уравнение показывает, что номинальная ставка процента может измениться по двум причинам:

из-за изменений реальной ставки процента;

из-за темпа инфляции.

Различают номинальную и реальную процентную ставку.

Реальная процентная ставка - это процентная ставка, очищенная от инфляции .

Взаимосвязь реальной, номинальной ставки и инфляции в общем случае описывается следующей (приближённой) формулой:

Номинальная процентная ставка

Реальная процентная ставка

Ожидаемый или планируемый уровень инфляции.

Ирвинг Фишер предложил более точную формулу взаимосвязи реальной, номинальной ставок и инфляции, выражаемую названной в его честь формулой Фишера:

![]()

При и обе формулы дают одинаковое значение. Легко видеть, что при небольших значениях уровня инфляции результаты мало отличаются, но если инфляция велика, то следует применять формулу Фишера.

Согласно Фишеру, реальная процентная ставка численно должна быть равна предельной производительности капитала .

11.Уровень циклической безработицы: закон а. Оукена. Экономические потери от действия закона а. Оукена (на графике кривой as).

Исследования взаимосвязи темпов увеличения реального ВВП и уровня безработицы выражаются, в так называемом законе Оукена.Закон Оукена (закон естественного уровня безработицы) - если фактический уровень безработицы превышает естественный уровень на 1%, то отставание фактического ВВП от потенциального составляет 2,5% (коэффициент Оукена 1:2,5) Знание этого коэффициента позволяет вычислить абсолютные потери продукции, связанные с уровнем безработицы.

Экономические издержки – последствие действия закона Оукена – отставание фактического объема ВВП от его потенциального объема.

12.Цикл и тренд. Характеристика фаз экономического цикла.

Экономические циклы - циклические изменения экономической конъюнктуры, регулярные колебания уровня деловой активности от экономического подъема (бума) до спада (экономической депрессии).В циклах деловой активности выделяются четыре относительно чётко различимые фазы: пик, спад, дно (или «низшая точка») и подъём.

Подъём

наступает

после достижения низшей точки цикла

(дна). Характеризуется постепенным

ростом занятостии

производства. Многие экономисты полагают,

что данной стадии присущи невысокие

темпы инфляции. Происходит внедрение

инноваций в экономике с коротким сроком

окупаемости. Реализуется спрос, отложенный

во время предыдущего спада.

Пик , или вершина цикла деловой активности, является «высшей точкой» экономического подъема. В этой фазе безработицаобычно достигает самого низкого уровня либо исчезает совсем, производственные мощности работают с максимальной или близкой к ней нагрузкой, то есть в производстве задействуются практически все имеющиеся в стране материальные и трудовые ресурсы . Обычно, хотя и не всегда, во время пиков усиливается инфляция. Постепенное насыщение рынков усиливает конкуренцию, что снижает норму прибыли и увеличивает средний срок окупаемости. Возрастает потребность в долгосрочном кредитовании с постепенным снижением возможностей погашения кредитов. Спад (рецессия) характеризуется сокращением объёмов производства и снижением деловой и инвестиционной активности. Вследствие этого увеличивается рост безработицы. Официально фазой экономического спада, илирецессией, считают падения деловой активности, продолжающееся свыше трёх месяцев подряд.Дно (депрессия) экономического цикла - это «низшая точка» производства и занятости. Считается, что данная фаза цикла обычно не бывает продолжительной.

1Предмет макроэкономики и ее место в структуре общественно-экономической формации .

Макроэкономика - занимается исследованием функционирования национальной экономики в целом. Закономерностями развития производительных сил и производственных отношений в масштабах всего общества. Объектами исследования являются: валовой национальный продукт; национальный доход общества; общий уровень цен; занятость и безработица в масштабах общества; инфляция и т.д.

Экономическая теория-наука, представ. собой систему знаний, кот. описывает, объясняет и предсказывает функционирование тех или иных эконом. явлений. Джон Кейнс разграничил экономику на позитивную(хар-ся как положительная экономика, описывает то, что есть в нар. хоз-ве на данный момент) и нормативную(хар-ка тех экономических процессов и явлений, которые должны произойти в будущем)

МЭ начала развиваться в 20-30 годы прошлого столетия. Автор термина Рагнар Фриш.

Предмет изучения МЭ:

Функционирование национальной экономики; -анализ вн. связей, которые объединяют всю экономику в единое целое; -включение национальной экономики в мировую.

Предмет изучения-круговорот ресурсов и средств в экономике-модели---:

Таблица Ф. Кенэ, 2) Схемы воспроизведения К. Маркса, 3) балансовый метод, 4) система национальных счетов.

Методика исчисления МЭ показателей: по совокупным расходам, по совокупности доходов, методом исчисления добавленной стоимости

Экономичекий рост, 2) стабильность цен, 3) полная занятость, 4) равновесие внешнеторговых операций, при которых экспорт равен импорту («магический четырехугольник»)

При реализации инвестиционного проекта его доходы и затраты будут изменяться под влиянием как схемы реализации самого проекта, так и внешних обстоятельств. Рассмотрим особенности расчета стоимости проекта в постоянных и текущих ценах, формулу расчета ставки дисконтирования с учетом инфляции.

Если стоимостные параметры проекта на текущий момент (цены реализации продукции, цены на ресурсы) можно оценить с большой степенью достоверности, то прогнозы инфляционных изменений и прогнозы роста цен на долгосрочную перспективу отчасти напоминают астрологические предсказания.

Таким образом, разработчик проекта сталкивается с вопросом выбора метода расчета.

- Расчет в постоянных ценах, при котором используются денежные единицы с неизменной покупательной способностью, т.е. сохраняется масштаб цен, определенный на момент оценки инвестиционного проекта. О сути расчета в постоянных ценах можно сказать другими словами: данный метод предполагает, что соотношения цен, сложившиеся на момент оценки инвестиционного проекта, не изменятся в течение всего срока его рассмотрения. На деле это означает не что иное, как предположение об одинаковых темпах роста всех элементов исходных данных.

- Расчет в текущих ценах, который предполагает прогноз и учет в расчетах темпов роста цен по основным составляющим доходов и затрат проекта.

Каждый метод расчета имеет свои преимущества и недостатки.

Номинальная и реальная ставка дисконта при учете инфляции

Одно из важных преимуществ метода расчетов в постоянных ценах - возможность отделить друг от друга факторы, которые являются следствием инвестиционной идеи и на которые можно повлиять в процессе разработки проекта, и внешние, не поддающиеся корректировке факторы. Также несомненным преимуществом расчетов в постоянных ценах является сопоставимость стоимостных параметров различных периодов.

При расчете в текущих ценах картина развития проекта теряет наглядность: невозможно сопоставить стоимостные показатели двух различных периодов и проследить тенденции развития проекта. Невозможно точно выделить, какие изменения являются непосредственно «заслугой идеи» проекта, какие - следствием предсказанных макроэкономических изменений. Например, выручка от реализации продукции может расти вследствие прогнозируемого разработчиком темпа роста цен, при этом натуральные объемы производства могут оставаться на одном и том же уровне или даже снижаться. Остаток денежных средств на расчетном счете проекта под влиянием инфляции также приобретает трудноинтерпретируемую покупательную способность и требует сопоставления с текущим моментом.

С другой стороны, картину движения денежных средств, более соответствующую действительности, можно получить при проведении расчетов в текущих ценах.

В связи с тем, что расчет в постоянных ценах позволяет увидеть реальное содержание процессов, происходящих в проекте, и получить результат, характеризующий внутренние возможности инвестиционной идеи, расчет в постоянных ценах нередко выбирается как основной при выполнении коммерческой оценки проектов. Выводы, полученные на основании расчетов в постоянных ценах, верифицируются на следующем этапе расчетов - расчете в текущих ценах. Основная задача этапа расчетов в текущих ценах - установить, как именно отражаются планируемые изменения цен на итоговых показателях проекта - в сторону ухудшения или улучшения результатов, насколько критично это влияние.

Описанию метода расчета в постоянных ценах нередко сопутствует следующий комментарий: «Так как расчет в постоянных ценах предполагает игнорирование инфляции при описании стоимостных параметров проекта, инфляционная компонента должна быть исключена и из параметров, отражающих стоимость капитала, в частности процентных ставок. Иными словами, процентные ставки должны быть переведены из номинальных, объявленных, в реальные».

Для пересчета номинальных ставок дисконтирования в реальные используется следующая формула:

R реальная = R номинальная − Инфляция.

Здесь R реальная

- реальная ставка дисконтирования

;

R номинальная

- номинальная ставка дисконтирования

.

В условиях достаточно высокой инфляции (выше 3–4% в год) формула пересчета номинальных ставок дисконтирования в реальные несколько усложняется:

Логика в использовании реальных ставок дисконтирования при проведении расчетов в постоянных ценах, безусловно, есть. Такой подход полностью оправдывает себя при выборе ставки сравнения. Однако использование реальных ставок при расчете процентов по кредитам (дивидендных выплат) оправдывает себя, позволяет получить корректный результат - только при незначительных отличиях стоимости кредитных ресурсов от индекса инфляции. Как показывает практика, при значительных отличиях стоимости кредитных ресурсов от индекса инфляции расчет выплачиваемых процентов на основании реальной ставки может привести к завышенной оценке финансовых возможностей проекта по погашению обязательств на начальных этапах планирования.

Логично предположить, что расчет в постоянных ценах с применением реальных ставок должен адекватно моделировать ситуацию расчета в текущих ценах с применением номинальных ставок. Иными словами, оба расчета должны дать одинаковую оценку возможностей проекта расплачиваться по привлеченным источникам финансирования. К сожалению, данное требование соблюдается не всегда. Проверим утверждение на конкретном цифровом примере.

Пример

Осуществим построение графика кредитования для проекта, первый год реализации которого предполагает инвестиционные затраты в размере 1 000 тыс. руб. (табл. 1). Финансирование инвестиционных затрат осуществляется за счет кредита в размере 1 000 тыс. руб. стоимостью 19% годовых с ежегодной уплатой процентов. Планируемые ежегодные доходы проекта (выручка) составляет 680 тыс. руб., текущие затраты - 200 тыс. руб. Индекс инфляции, объявленный на период выполнения оценки проекта, составляет 14%. На предстоящий год планируется сохранение индекса инфляции на аналогичном уровне. С учетом указанного индекса инфляции реальная ставка процента составит 19% – 14% = 5%.

Таблица 1. Расчет в существующем масштабе цен (постоянные цены). Формирование графика кредитования с использованием реальной ставки процентов

| 1-й год | 2-й год | 3-й год | 4-й год | |

|---|---|---|---|---|

| Выручка от реализации | 0 | 680 | 680 | 680 |

| Привлечение (+) и возврат (-) кредитов | 1 000 | –327 | –339 | –334 |

| Инвестиционные затраты | –1 000 | 0 | 0 | 0 |

| 0 | –200 | –200 | –200 | |

| Проценты по кредитам (исчисленные исходя из реальной ставки 5% годовых) | 0 | –50 | –34 | –17 |

| Налог на прибыль (24%) | 0 | –103 | –107 | –111 |

| 0 | 0 | 0 | 18 | |

| 0 | 0 | 0 | 18 | |

Теперь сформируем потоки проекта с учетом темпа роста цен. Предположим, что темп роста цен соответствует темпу инфляции и составляет 14% в год (темпы роста цен не всегда соответствуют темпам роста инфляции). Проверим, насколько точно реальные ставки, использованные при расчете в постоянных ценах, позволили сформировать график кредитования проекта (табл. 2).

Таблица 2. Расчет с учетом роста цен (текущие цены). Формирование графика кредитования с использованием номинальной ставки процентов

| Отчет о движении денежных средств | 1-й год | 2-й год | 3-й год | 4-й год |

|---|---|---|---|---|

| Выручка от реализации | 0 | 680 × 14% = 775 | 775 × 14% = 884 | 1007 |

| Привлечение (+) и возврат (–) кредитов | 1 000 | –271 | –369 | –360 |

| Инвестиционные затраты | –1 000 | 0 | 0 | 0 |

| Текущие затраты без учета амортизации | 0 | –220 × 14% = –228 | –228 × 14% = –2600 | –296 |

| Проценты по кредитам (исчисленные исходя из номинальной ставки 19% годовых) | 0 | –190 | –139 | –68 |

| Налог на прибыль (24%) | 0 | –86 | –116 | –154 |

| Поток денежных средств периода | 0 | 0 | 0 | 128 |

| Потоки денежных средств нарастающим итогом (расчетный счет), тыс. руб. | 0 | 0 | 0 | 128 |

При сравнении расчетных сумм погашения основного долга во 2-м году обнаружится, что расчет в постоянных ценах с использованием реальной ставки завысил оценку возможной суммы погашения основного долга на 20% (327 тыс. руб.) по отношению к расчету в текущих ценах (271 тыс. руб.). Если провести аналогичный расчет при более высокой ставке процента и том же уровне инфляции, разница полученных значений для 2-го и 3-го года будет еще более значительной. Если провести аналогичный расчет при более низкой процентной ставке и том же уровне инфляции, разница полученных значений для 2-го года будет менее значительной; при этом для 3-го и последующих лет расчет в постоянных ценах с применением реальной ставки даст более пессимистическую картину возможностей проекта по погашению кредитов по отношению к реальности.

Так как нередко срок действия кредитных договоров составляет 2-3 года, необходимо помнить об этих моментах. Таким образом, при незначительной продолжительности срока действия кредитного договора целесообразно даже в расчете в постоянных ценах использовать номинальные, объявленные банком ставки. Такой подход позволит снизить риски срывов в погашении привлеченных кредитов.

Ирвинг Фишер — американский экономист, представитель неоклассического направления в экономической науке. Родился 27 февраля 1867 года в Согертис, шт. Нью-Йорк. Он внес большой вклад в создание теории денег, а так же вывел «уравнение Фишера» и «уравнение обмена».

Его труды были взяты за основу современных методик для расчета уровня инфляции. Кроме того, они во многом помогли понять закономерности явления инфляции и ценообразования.

Полная и упрощенная формула Фишера

В упрощенном виде формула будет выглядит так:

i = r + π

- i — номинальная процентная ставка;

- r — реальная процентная ставка;

- π — темп инфляции.

Данная запись является приближенной. Чем меньше значения r и π, тем точнее выполняется это уравнение.

Более точной будет является такая запись:

r = (1 + i)/(1 + π) — 1 = (i — π)/(1 + π)

Количественная теория денег

Количественная теория денег — это экономическая теория, которая изучает воздействие денег на экономическую систему.

В соответствии с моделью, выдвинутой Ирвингом Фишером, государство должно регулировать объем денежных масс в экономике, чтобы избежать их недостатка или чрезмерного количества.

Согласно этой теории, явление инфляции возникает по причине несоблюдении этих принципов.

Недостаточное или чрезмерное количество денежной массы в обороте влечет за собой рост темпа инфляции.

В свою очередь рост инфляции предполагает рост номинальной процентной ставки.

- Номинальная процентная ставка отражает только текущую прибыль от вкладов без учета инфляции.

- Реальная процентная ставка — это номинальная ставка процента за вычетом ожидаемого уровня инфляции.

Уравнение Фишера описывает соотношения возникающие между этими двумя показателями и уровнем инфляции.

Видео

Как применять для расчета доходности инвестиции

Предположим, что вы делаете вклад в размере 10 000, номинальная процентная ставка составляет 10%, а уровень инфляции 5% в год. В таком случае реальная процентная ставка составит 10% — 5% = 5%. Таким образом, реальная процентная ставка тем меньше, чем выше уровень инфляции.

Именно эту ставку стоит учитывать, чтобы рассчитать количество денег, которое данный вклад принесет вам в будущем.

Типы начисления процентов

Как правило, начисления процентов прибыли происходит в соответствии с формулой сложного процента.

Сложный процент — это метод начисления процентов прибыли, при котором они прибавляются к основной сумме и в дальнейшем сами участвуют в создании новой прибыли.

Краткая запись формулы сложных процентов выглядит так:

K = X * (1 + %) n

- K — итоговая сумма;

- X — начальная сумма;

- % — процентное значение выплат;

- n — количество периодов.

При этом, реальный процент, который вы получите сделав вклад под сложные проценты, будет тем меньше, чем выше уровень инфляции.

При этом для любого вида инвестиций имеет смысл рассчитывать эффективную (реальную) процентную ставку: по своей сути это процент от начального вклада, который инвестор получит в конце срока инвестирования. Проще говоря, это отношение полученной суммы к первоначально инвестированной сумме.

r(ef) = (P n — P)/P

- r ef — эффективный процент;

- Pn — итоговая сумма;

- P — начальный вклад.

Используя формулу сложных процентов получим:

r ef = (1 + r/m) m — 1

Где m — количество начислений за период.

Международный эффект Фишера

Международный эффект Фишера — это теория обменного курса, выдвинутая Ирвингом Фишером. Суть этой модели заключается в расчете настоящих и будущих номинальных процентных ставок для того, чтобы определять динамику изменений курса обмена валют. Данная теория работает в чистом виде в том случае, если капитал свободно движется между государствами, валюты которых могут быть соотнесены друг с другом по стоимости.

Анализируя прецеденты роста инфляции в разных странах, Фишер заметил закономерность в том, что реальные процентные ставки, несмотря на рост количества денег не увеличиваются. Данное явление объясняется тем, что оба параметра со временем уравновешиваются посредством рыночного арбитража. Этот баланс соблюдается по той причине, что процентная ставка устанавливается с учетом риска инфляции и рыночных прогнозах по валютной паре. Это явление получило название эффект Фишера .

Экстраполировав эту теории на международные экономические отношения, Ирвинг Фишер сделал вывод, что изменение номинальных процентных ставок оказывает непосредственное влияние на подорожание или удешевление валюты.

Данная модель так и не была протестирована в реальных условиях. Основным её недостатком принято считать необходимость выполнения паритета покупательной способности (одинаковая стоимость аналогичных товаров в разных странах) для точного прогнозирования. И, к тому же, неизвестно, можно ли использовать международный эффект Фишера в современных условиях, с учетом колеблющихся курсов валют.

Прогнозирование инфляции

Явление инфляции заключается чрезмерном количестве, обращающихся в стране денег, что ведет к их обесцениванию.

Классификация инфляции происходит по признакам:

Равномерности — зависимости темпа инфляции от времени.

Однородности — распространения влияния на все товары и ресурсы.

Прогнозирование инфляции рассчитывается с помощью индекса инфляции и скрытой инфляции.

Основными факторами при прогнозировании инфляции являются:

- изменение курса валют;

- увеличение количества денег;

- изменение процентных ставок;

Также распространенным метод является расчет уровня инфляции на основе дефлятора ВВП. Для прогнозирования в этой методике фиксируют такие изменения в экономике:

- изменение прибыли;

- изменение выплат потребителям;

- изменение импортных и экспортных цен;

- изменение ставок.

Расчет доходности инвестиций с учетом уровня инфляции и без него

Формула доходности без учета инфляции будет выглядеть следующим образом:

X = ((P n — P) / P)*100%

- X — доходность;

- P n — итоговая сумма;

- P — начальный взнос;

В этом виде итоговая доходность рассчитывается без учета потраченного времени.

X t = ((P n — P) / P) * (365 / T) * 100%

Где T — количество дней владения активом.

Оба способа не учитывают влияния инфляции на доходность.

Доходность с учетом инфляции (реальную доходность) следует рассчитывать по формуле:

R = (1 + X) / (1 + i) — 1

- R — реальная доходность;

- X — номинальная ставка доходности;

- i — инфляция.

Исходя из модели Фишера, можно сделать один главный вывод: инфляция не приносит доходов.

Повышение номинальной ставки вследствие инфляции никогда не будет больше, чем количество денег вложенных, которое обесценилось. Кроме того, высокий темп роста инфляции предполагает значительные риски для банков, и компенсация этих рисков лежит на плечах вкладчиков.

Применение формулы Фишера в международных инвестициях

Как можно заметить, в приведенных выше формулах и примерах, уровень высокий инфляции всегда снижает доходность инвестиций, при неизменной номинальной ставке.

Таким образом, основным критерием надежности инвестиции является не объем выплат в процентном выражении, а целевой уровень инфляции .

Описание Российского инвестиционного рынка посредством формулы Фишера

Приведенная выше модель четко прослеживается на примере инвестиционного рынка РФ.

Падение инфляции в 2011-2013 году с 8.78% до 6.5% привело к повышению иностранных инвестиций: в 2008-2009 году они не превышали 43 млдр. долларов в год, а к 2013 достигли отметки в 70 млдр. долларов.

Резкое же повышение инфляции 2014-2015 привело к снижению иностранных инвестиций до исторического минимума. За эти два года сумма вложений в экономику России составила всего 29 млдр. долларов.

На данный момент, инфляция в России упала до 2.09%, что уже привело к притоку новых вложений от инвесторов.

В данном примере можно заметить, что в вопросах международного инвестирования основным параметром является именно реальная процентная ставка, расчет которой происходит по формуле Фишера.

Как рассчитывается индекс инфляции товаров и услуг

Индекс инфляции или индекс потребительских цен — это показатель, который отражает изменение цен товаров и услуг, покупаемых населением.

Численно индекс инфляции представляет собой отношение цен на товары в отчетный период к ценам на аналогичные товары базисного периода.

i p = p 1 / p

- i p — индекс инфляции;

- p 1 — цены на товары в отчетный период;

- p 2 — цены на товары в базисный период.

Проще говоря, индекс инфляции указывает на то, во сколько раз изменились цены за определенный промежуток времени.

Зная индекс инфляции, можно сделать вывод о динамике инфляции. Если индекс инфляции принимает значения больше единицы, то цены растут, а значит растет и инфляция. Индекс инфляции меньше единицы — инфляция принимает отрицательные значения.

Для прогнозирования изменений индекса инфляции используют следующие способы:

Формула Ласпейреса:

I L = (∑p 1 * q) / (∑p 0 * q 0)

- I L — индекс Ласпейреса;

- Числитель — суммарная стоимость товаров проданных в предыдущем периоде по ценам отчетного периода;

- Знаменатель — реальная стоимость товаров в предыдущем периоде.

Инфляции, при повышении цен, дается высокая оценка, а при их падении — заниженная.

Индекс Пааше:

Ip = (∑p 1 * q) / (∑p 0 * q 1)

Числитель — фактическая стоимость продукции отчетного периода;

Знаменатель — фактическая стоимость продукции отчетного периода.

Идеальный индекс цен Фишера:

I p = √ (∑p 1 * q) / (∑p 0 * q 1) * (∑p 1 * q) / (∑p 0 * q 0)

Учет инфляции при расчете инвестиционного проекта

Учёт инфляции в таких инвестициях играет ключевую роль. Инфляции может повлиять на реализацию проекта в двух аспектах:

- В натуральном выражении — то есть, повлечь за собой изменение плана реализации проекта.

- В денежном выражении — то есть, повлиять на итоговою доходность проекта.

Способы влияния на инвестиционный проект в случае повышения инфляции:

- Изменение валютных потоков в зависимости от инфляции;

- Учет инфляционной премии в ставке дисконтирования.

Анализ уровня инфляции и её возможного влияния на инвестиционный проект требуют следующих мер:

- учет потребительского индекса;

- прогнозирование изменения индекса инфляции;

- прогнозирование изменения дохода населения;

- прогнозирование объема денежных сборов.

Формула Фишера для расчета зависимости стоимости товаров от количества денег

В общем виде формула Фишера для расчета зависимости стоимости товаров от количества денег имеет следующую запись:

- М - объем денежных масс в обороте;

- V - частота, с которой деньги используются;

- Р - уровень стоимости товаров;

- Q - количеств товаров в обороте.

Преобразовав эту запись, можно выразить уровень цен: P=MV/Q .

Главным выводом из данной формулы является обратная пропорциональность между стоимостью денег и их количеством. Таким образом, для нормального товарообращения в пределах государства, требуется контроль количества денег, находящихся в обороте. Повышения количества товаров и цен на них требует увеличения количества денег, а, в случае уменьшения этих показателей, следует уменьшать денежную массу. Такого рода регулирование объема денег в обращении возлагается на государственный аппарат.

Формула Фишера в применении к монопольному и конкурентному ценообразованию

Чистая монополия прежде всего предполагает, что один производитель полностью контролирует рынок и совершенной информированностью о его состоянии. Основной целью монополии является максимальная прибыль при минимальных расходах. Монополия всегда устанавливает цену выше значения предельных затрат, а объем выпуска ниже, чем в условиях совершенной конкуренции.

Присутствие на рынке производителя-монополиста как правило имеет серьезные экономические последствия: потребитель тратит больше денег, чем в условиях жесткой конкуренции, при этом рост цен происходит вместе с ростом индекса инфляции.

Если изменение этих параметров учесть в формуле Фишера, то мы получим увеличение денежной массы и постоянное уменьшение количества обращающихся товаров. Такое положение приводит экономику к порочному циклу, в котором увеличение уровня инфляции ведет к увеличению только к увеличению цен, что в конце концов ещё больше стимулирует темп роста инфляции.

Конкурентный же рынок, в свою очередь, реагирует на повышение индекса инфляции совершенно другим образом. Рыночный арбитраж приводит к соответствию цен конъюктуре. Таким образом, конкуренция препятствует чрезмерному увеличению денежной массы в обороте.

Пример связи изменения процентных ставок с уровнем инфляции для России

На примере России, можно заметить прямую зависимость процентных ставок по вкладам от инфляции

Таким образом видно, что нестабильность внешних условий и увеличение волатильности на финансовых рынках заставляет Центральный Банк снижать ставки, при повышении инфляции.

Понятие ставки дисконтирования применяется для того, чтобы привести к текущей стоимости будущую. Ставка дисконтирования представляет собой процентную ставку, используемую для осуществления перерасчета финансовых потоков в будущем в одну величину текущей стоимости.

Расчет коэффициента ставки дисконтирования осуществляется разными способами в зависимости от того, какая задача ставится. А перед руководителями компаний или же отдельных подразделений в современном бизнесе ставятся совершенно разные задачи:

- осуществление инвестиционного анализа ;

- планирование бизнеса;

- оценка бизнеса.

Для всех этих сфер в основе – ставка дисконтирования (расчет ее), так как определение этого показателя непосредственно влияет на принятие решений относительно инвестирования средств, оценки компании или отдельных видов бизнеса.

Ставка дисконтирования с экономической точки зрения

Дисконтирование определяет денежный поток (его стоимость), который относится к периодам в будущем (то есть будущие доходы в настоящий момент). Для того чтобы корректно оценить будущие доходы, необходимо обладать информацией о прогнозах следующих показателей:

- инвестиции;

- расходы;

- выручка;

- структура капитала;

- остаточная стоимость имущества;

- ставка дисконтирования.

Основное назначение показателя ставки дисконтирования – оценка эффективности инвестиций. Данный показатель подразумевает норму доходности на 1 руб. вложенного капитала.

Ставка дисконтирования, расчет которой определяет необходимую сумму вложений для получения будущего дохода, является ключевым показателем при выборе инвестиционных проектов.

Ставкой дисконтирования отражается стоимость денег с учетом временных факторов и рисков. Если говорить о конкретике, то данная ставка, скорее, отражает индивидуальную оценку.

Пример выбора инвестиционных проектов с использованием коэффициента ставки дисконтирования

Для рассмотрения предлагается два проекта A и C. В оба проекта на начальном этапе требуется инвестировать 1000 руб., необходимости в других затратах нет. Если вложиться в проект А, то ежегодно можно получать доход в размере 1000 руб. Если реализовать проект С, то в конце первого и второго года доход будет 600 руб., а в конце третьего – 2200 руб. Необходимо выбрать проект, 20 % годовых – предполагаемая ставка дисконтирования.

Расчет NPV (текущей стоимости проектов A и C) осуществляется по формуле.

Ct - денежные потоки за период с первого по Т-й годы;

Со - начальные инвестиции - 1000 рублей;

r - ставка дисконтирования - 20 %.

NPV А = - 1000 = 1106 руб.;

NPV С = - 1000 = 1190 руб.

Итак, получается, что инвестору выгоднее выбрать проект С. Однако, если бы текущая ставка дисконтирования была 30 %, то стоимость проектов была бы практически одинаковой – 816 и 818 руб.

Данный пример демонстрирует, что решение инвестора в полной мере зависит от ставки дисконтирования.

Предлагаются для рассмотрения разные методики расчета ставки дисконтирования. В данной статье они будут рассмотрены по объективности в порядке убывания.

Средневзвешенная стоимость капитала

Чаще всего при проведении инвестиционного расчета ставку дисконтирования определяют как средневзвешенную стоимость капитала, учитывающую стоимостные показатели акционерного (собственного) капитала и займов. Это наиболее объективный способ расчета ставки дисконтирования финансовых потоков. Единственным его недостатком является то, что практически им воспользоваться могут далеко не все компании.

Для того чтобы провести стоимостную оценку собственного капитала, используется модель «Оценка долгосрочных активов» (CAPM).

В конце ХХ века американскими экономистами Джоном Грэмом и Кэмпбелом Харви было опрошено 392 директора и руководителя по финансам предприятий разных сфер деятельности для определения, каким образом ими принимаются решения, на что они обращают внимание в первую очередь. В результате опроса было выявлено, что больше всего применяют академическую теорию, а точнее, большинством фирм собственный капитал рассчитывается по модели САРМ.

Стоимость собственного капитала (формула для расчета)

При расчете стоимости собственного капитала иным образом считается ставка дисконтирования.

Re – ставка доходности, или, иначе, ставка дисконтирования собственного капитала, рассчитывается следующим образом:

Re = rf + ?(rm - rf).

Где составляющие ставки дисконтирования:

- rf - безрисковая ставка дохода;

- ? - коэффициент, определяющий, каким образом изменяется цена на акции фирмы в сравнении с изменениями цен на акции по всем фирмам в данном сегменте рынка;

- rm - среднерыночная ставка доходности на фондовом рынке;

- (rm - rf) - премия за рыночный риск.

В разных странах выбираются подходы различные к определению составляющих модели. Многое в выборе зависит от общего государственного отношения к расчету. Каждый из этих показателей важно изучить и понять отдельно, именно таким образом денежный поток возможно определить. Поэтому далее будут более подробно рассмотрены элементы модели «Оценка долгосрочных активов». А также оценена объективность каждой составляющей и произведена оценка ставки дисконтирования.

Составляющие модели

Показатель rf представляет собой ставку доходности инвестиций в активы без риска. Безрисковыми активами называют такие, при вложении в которые риск равен нулю. К ним в основном относятся государственные ценные бумаги. Расчет рисков ставки дисконтирования в различных странах производится по-разному. Так, в США, допустим, к безрисковым активам относят казначейские векселя. В нашей же стране, например, такими активами являются Russia-30 (российские еврооблигации), срок погашения которых – 30 лет. Информация о доходности данных ценных бумаг представлена в большинстве экономико-финансовых печатных изданий, таких как газета «Ведомости», «Коммерсантъ», The Moscow Times.

Под коэффициентом со знаком вопрос в модели подразумевается чувствительность к изменениям систематического рыночного риска показателей доходности ценных бумаг конкретной фирмы. Так, если показатель равен единице, то изменения стоимости акций данной фирмы полностью совпадают с изменениями рынка. Если?-коэффициент = 1,3, то ожидается, что при общем подъеме на рынке цена акций этой фирмы будет расти на 30 % быстрее рынка. И соответствующим образом наоборот.

В странах, где фондовый рынок развит, ?-коэффициент считают специализированные информационно-аналитические агентства, инвестиционные и консалтинговые компании и публикуется эта информация в специализированных периодических изданиях, проводящих анализ фондовых рынков, и финансовых справочниках.

Показатель rm - rf, являющийся премией за рыночный риск, представляет собой величину, на которую среднерыночная ставка доходности на фондовом рынке долгое время превышала ставку дохода по безрисковым ценным бумагам. В основе ее расчета лежат статистические данные о рыночных премиях за длительный период.

Осуществление расчета средневзвешенной стоимости капитала

Если при финансировании проекта привлекают не только собственные, но и заемные средства, то полученный доход от данного проекта должен компенсировать не только риски, которые связаны с вложением собственных средств, но и затраченные средства на получение заемного капитала. Для учета стоимости как собственного, так и заемного капитала используется средневзвешенная стоимость капитала, формула для расчета ниже.

Для расчета ставки дисконтирования используется модель САРМ. Re - ставка доходности собственного (акционерного) капитала.

D является рыночной стоимостью заемного капитала. Практически представляет сумму займов фирмы согласно бухгалтерской отчетности. Если подобные данные недоступны, то используют стандартное соотношение собственных и заемных средств аналогичных фирм.

E - рыночная стоимость акционерного капитала (собственного капитала). Получено путем умножения общего количества акций фирмы обыкновенного типа на цену одной акции.

Rd представляет ставку доходности заемного капитала фирмы. К таким затратам относят информацию о банковских процентах по кредитам и облигациям компании корпоративного типа. Кроме этого, стоимостную оценку заемного капитала корректируют, учитывая ставку налога на прибыль. Проценты по кредитам и займам по налоговому законодательству относят на себестоимость товаров, таким образом уменьшается налоговая база.

Tc - налог на прибыль.

Модель WACC: пример расчета

С помощью модели WACC указывается для компании Х ставка дисконтирования.

Формула расчета (пример ее был приведен при расчете средневзвешенной стоимости капитала) требует следующих вводных показателей.

- Rf = 10 %;

- ? = 0,90;

- (Rm - Rf) = 8,76 %.

Итак, собственный капитал (его доходность) равняется:

Re = 10 % + 0,90 х 8,76 % = 17,88 %.

E/V = 80 % - та доля, которую занимает рыночная стоимость акционерного капитала в суммарной стоимости капитала компании Х.

Rd = 12 % - средневзвешенный уровень затрат для привлечения заемных средств для компании Х.

D/V = 20 % - доля заемных средств компании в общей сумме стоимости капитала.

tc = 25 % - показатель налога на прибыль.

Таким образом, WACC = 80 % х 17,88 % + 20 % х 12 % х (1 - 0,25) =14,32 %.

Как уже отмечалось выше, определенные методы расчета ставки дисконтирования подходят не для всех компаний. И данная методика – именно этот случай.

Фирмам лучше выбрать другие способы расчета ставки дисконтирования, если компания не является открытым акционерным обществом и ее акции не продаются на фондовой бирже. Или если у компании недостаточно статистики для определения?-коэффициента и невозможно найти аналогичные компании.

Кумулятивная методика оценки

Самый распространенный и чаще всего используемый на практике метод – кумулятивный способ, с помощью него также оценивается ставка дисконтирования. Расчет по данной методике предполагает следующие выводы:

- если бы инвестиции не предполагали риск, то инвесторами требовалась бы безрисковая доходность на свой капитал (норма доходности соответствовала бы норме доходности вложений в активы без риска);

- чем выше инвестором оценивается риск проекта, тем выше требования им предъявляются к его доходности.

Поэтому, когда рассчитывается ставка дисконтирования, обязательно должна учитываться так называемая премия за риск. Соответственно, ставка дисконтирования будет рассчитываться таким образом:

R = Rf + R1 + ... + Rt,

где R является ставкой дисконтирования;

Rf - безрисковой ставкой дохода;

R1 + ... + Rt - рисковыми премиями по разным факторам риска.

Определить тот или иной фактор риска, а также значение каждой из рисковых премий практически возможно только экспертным путем.

Когда определяется эффективность инвестиционных проектов, кумулятивный способ расчета ставки дисконтирования рекомендует учесть 3 вида риска:

- риск, возникший в результате недобросовестности игроков проекта;

- риск, возникший в результате неполучения планируемых доходов;

- страновой риск.

Значение странового риска указывается в различных рейтингах, которые составляются специальными рейтинговыми фирмами и консалтинговыми компаниями (к примеру, фирма BERI). Факт ненадежности участников проекта компенсируется премией за риск, рекомендуется показатель не более 5 %. Риск, возникший в результате неполучения планируемых доходов, устанавливается в соответствии с целями проекта. Существует специальная таблица расчета.

Ставки дисконтирования, оцененные данным методом, довольно субъективны (слишком зависят от экспертной оценки рисков). Также они намного менее точны, нежели методика расчета на основе модели «Оценка долгосрочных активов».

Экспертная оценка и иные методы расчета

Самым простым путем вычисления ставки дисконтирования и довольно популярным в реальной жизни является установка ее экспертным методом, со ссылкой на требования инвесторов.

Однозначно, что для частных инвесторов расчет, основанный на формулах, не может быть единственным способом принятия решения относительно правильности установления ставки дисконтирования проекта/бизнеса. Любыми математическими моделями возможно только лишь приблизительно оценить реальность ситуации. Инвесторы, полагаясь на собственные знания и опыт, способны определиться с достаточной доходностью для проекта и опираться на нее как на ставку дисконтирования, осуществляя расчеты. Но для адекватных ощущений инвестор должен очень хорошо разбираться в рынке, иметь большой опыт.

Однако надо полагать, что экспертная методика наименее точна и вполне может исказить результаты оценки бизнеса (проектов). Поэтому рекомендуется, определяя ставку дисконтирования экспертным или кумулятивным методами, в обязательном порядке анализировать чувствительность проекта к изменениям ставки дисконтирования. В таком случае перед инвесторами будет в максимальной степени точная оценка.

Конечно, существуют и используются альтернативные способы расчеты ставки дисконтирования. К примеру, теория арбитражного ценообразования, модель дивидендного роста. Но данные теории очень сложны для понимания и редко применяются на практике.

Применение ставки дисконтирования в реальной жизни

В заключение хотелось бы отметить, что у большинства компаний в процессе деятельности возникает необходимость определять ставку дисконтирования. Необходимо понимать, что самый точный показатель может быть получен при применении методики WACC, в остальных же методах имеется значительная погрешность.

В работе рассчитывать ставку дисконтирования приходится нечасто. В основном это связано с оценкой крупных и значительных проектов. Реализация их влечет за собой изменение структуры капитала, курса акций фирмы. В таких случаях ставка дисконтирования и способ ее расчета согласовываются с банком-инвестором. Ориентируются в основном на полученные риски в аналогичных компаниях и на рынках.

Применение тех или иных методик также зависит от проекта. В случаях, когда понятны и известны отраслевые нормативы, технология производства, финансирование, накоплены статистические данные, используется нормативная ставка дисконтирования, установленная на предприятии. Оценивая малые и средние проекты, ссылаются на расчет сроков окупаемости, с акцентом на анализ структуры и внешней конкурентной среды. На деле комбинируются методы расчета ставки дисконтирования реальных опционов и денежных потоков.

Нужно отдавать себе отчет, что ставка дисконтирования является лишь промежуточным звеном при оценке проектов или активов. В действительности, оценка всегда субъективная, главное, чтобы она была логичная.

Встречается такая ошибка – дважды учитываются экономические риски. Так, к примеру, часто смешивают два понятия – страновой риск и инфляция. В результате ставка дисконтирования увеличивается вдвое, появляется противоречие.

Не всегда имеется необходимость рассчитывать. Существует специальная таблица расчета ставки дисконтирования, пользоваться которой очень просто.

Также хорошим индикатором является стоимость кредита для определенного заемщика. В основе установки ставки дисконтирования может лежать фактическая кредитная ставка и уровень доходности облигаций, которые имеются на рынке. Ведь доходность проекта не существует лишь внутри собственной среды, на нее влияет и общеэкономическая ситуация на рынке.

Однако полученные показатели также требуют существенной корректировки, связанной с риском самого бизнеса (проекта). В настоящее время довольно часто применяется методика реальных опционов, но она очень сложна с методологической точки зрения.

Для того чтобы принять во внимание и такие факторы риска, как вариант приостановки проекта, изменения технологий, потерь рынка, практиками в оценке проектов искусственно завышаются дисконтные ставки (до 50 %). При этом никакой теории за этими цифрами нет. Подобные же результаты вполне можно получить, используя сложные вычисления, в которых в любом случае большинство прогнозных показателей определялись бы субъективно.

Правильно определить ставку дисконтирования – это проблема, связанная с основным требованием к информационному содержанию, формируемому в финансовой отчетности и учете. Иначе говоря, если возникло основание для сомнений, а правильно ли оцениваются активы или обязательства, а не отсрочено ли денежное возмещение, то необходимо применить дисконтирование.

Выбирая ставку дисконтирования, важно понимать, что она должна в максимальной степени приближаться к ставке, полученной заемщиком банка-кредитора на реальных условиях в существующей среде.

Итак, ставка дисконтирования для определенных активов (допустим, для основных) приравнивается к ставке, по которой фирма должна была бы заплатить, привлекая средства для покупки аналогичной собственности.

Затронем такой сложный экономический термин как ставка дисконтирования, рассмотрим существующие современные методы ее расчета и направления использования.

Ставка дисконтирования и ее экономический смысл

Ставка дисконтирования (аналог: ставка сравнения, норма дохода) – это процентная ставка, которая используется для того чтобы переоценить стоимость будущего капитала на текущий момент. Это делается из-за того, что одним из фундаментальных законом экономики является постоянное обесценивание ценности (покупательной способности, стоимости) денег. Ставка дисконтирования используется в инвестиционном анализе, когда инвестор решает о перспективе вложения в тот или иной объект. Для этого он будущую стоимость объекта инвестирования приводит к настоящей (текущей). Проводя сопоставительный анализ, он может принять решение о привлекательности объекта. Любая ценность объекта всегда относительно, поэтому ставка дисконтирования выступает тем самым базовым критерием, с которым производят сравнение эффективности вложения. В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Рассмотрим существующие методы оценки ставки дисконтирования.

Методы оценки ставки дисконтирования

Рассмотрим 10 методов оценки ставки дисконтирования для оценки инвестиций и инвестиционных проектов предприятия/компании.

- Модели оценки капитальных активов CAPM;

- Модифицированная модель оценки капитальных активов CAPM;

- Модель Е. Фамы и К. Френча;

- Модель М. Кархарта;

- Модель дивидендов постоянного роста (Гордона);

- Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала (WACC);

- Расчет ставки дисконтирования на основе рентабельности капитала;

- Метод рыночных мультипликаторов

- Расчет ставки дисконтирования на основе премий на риск;

- Расчет ставки дисконтирования на основе экспертной оценки;

Расчет ставки дисконтирования на основе модели CAPM

Модель оценки капитальных активов – CAPM (Capital Asset Pricing Model ) была предложена в 70-е годы У.Шарпом (1964 г.) для оценки будущей доходности акций/капитала компаний. Модель CAPM отражает будущую доходность, как доходность по безрисковому активу и премией за риск. В результате, если ожидаемая доходность акции будет ниже, чем требуемая доходность инвесторы откажутся от вложения в данный актив. Фактор, определяющий будущую норму, в модели был взят рыночный риск. Формула расчета ставки дисконтирования по модели CAPM следующая:

где: r i – ожидаемая доходность акции (ставка дисконтирования);

где: r i – ожидаемая доходность акции (ставка дисконтирования);

r f – доходность по безрисковому активу (например: государственные облигации);

r m –рыночная доходность, которая может быть взята как средняя доходность по индексу (ММВБ, РТС – для России, S&P500 – для США);

β – коэффициент бета. Отражает рискованность вложения по отношению к рынку, и показывает чувствительность изменения доходности акции к изменению доходности рынка;

σ im – стандартное отклонение изменения доходности акции в зависимости от изменения доходности рынка;

σ 2 m – дисперсия рыночной доходности.

Достоинства и недостатки модели оценки капитальных активов CAPM

- Модель основана на фундаментальном принципе связи доходности акции рыночного риска, что является ее преимуществом;

- Модель включает в себя только один фактор (рыночный риск) для оценки будущей доходности акции. Такие исследователи как Ю.Фама, К. Френч и др. ввели дополнительные параметры в модель CAPM для увеличения ее точности прогнозирования.

- Модель не учитывает налоги, трансакционные затраты, непрозрачность фондового рынка и т.д.

Расчет ставки дисконтирования по модифицированной модели CAPM

Главный недостаток модели CAPM – это однофакторность. Поэтому в модифицированной модели оценки капитальных активов включены также поправки на несистематический риск. Несистематический риск еще называется специфическим риском, который проявляется только при определенных условиях. Формула расчета модифицированный модели CAPM (Modified Capital Asset Pricing Model , MCAPM ) следующая:

![]() где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

r u – рисковая премия, включающая несистематический риск компании.

Для оценки специфических рисков используют, как правило, экспертов, потому что они трудно поддаются формализации средствами статистики. В таблице ниже показаны различные поправки на риск ⇓.

| Специфические риски | Поправка на риск, % |

| Влияние государства на тарифы | 0,4% |

| Изменение цен на сырье, материалы, энергию, комплектующие, аренду | 0,2% |

| Управленческий риск собственника/акционеров | 0,2% |

| Влияние ключевых поставщиков | 0,3% |

| Влияние сезонности спроса на продукцию | 0,4% |

| Условия привлечения капитала | 0,3% |

| Итого, поправка за специфический риск: | 1,8% |

К примеру, рассчитаем ставку дисконтирования с учетом поправок, так если по модели CAPM доходность оставляет 10%, то с учетом поправок на риск ставка дисконтирования составит 11,8%. Использование модифицированной модели позволяет более точно определить будущую норму прибыли.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Одной из модификаций модели CAPM стала трехфакторная модель Е. Фамы и К. Френча (1992), которая стала учитывать еще два параметра, влияющих на будущую норму прибыли: размер компании и отраслевую специфику. Ниже представлена формула трехфакторной модели Е. Фамы и К. Френча:

где: r – ставка дисконтирования; r f – безрисковая ставка; r m – доходность рыночного портфеля;

SMB t – разность между доходностями средневзвешенных портфелей акций малой и большой капитализации;

HML t – разность между доходностями средневзвешенных портфелей акций с большими и малыми отношения балансовой стоимости к рыночной стоимости;

β, si, h i – коэффициенты, которые говорят о влиянии параметров r i , r m , r f на доходность i- го актива;

γ – ожидаемая доходность актива при отсутствия влияния на него 3-х факторов риска.

Расчет ставки дисконтирования на основе модели М. Кархата

Трехфакторная модель Е. Фамы и К. Френча была модифицированна М. Кархартом (1997) вводом четвертого параметра для оценки возможной будущей доходности акции – момент. Момент отражает скорость изменения цены за некоторый исторический промежуток времени, когда используется четвертый параметр в модель оценки доходности акции в будущем, то учитывается, что на будущую норму доходности влияет также скорость изменения цены. Ниже представлена формула расчета ставки дисконтирования по модели М. Кархарта:

где: r – ставка дисконтирования; WMLt – момент, скорость изменение стоимости акции за предыдущий период.

Расчет ставки дисконтирования на основе модели Гордона

Еще один метод расчет ставки дисконтирования, заключается в использовании модели Гордона (Модель дивидендов постоянного роста). Данный метод имеет некоторые ограничения на использования, ведь для того чтобы оценить ставку дисконта необходимо, чтобы у компании выпускала обыкновенные акции с дивидендными выплатами. Ниже приводится формула расчета стоимости собственного капитала предприятия (ставки дисконтирования):

где:

где:

DIV – размер ожидаемых дивидендных выплат на одну акции за год;

Р – цена размещения акций;

fc – затраты на эмиссию акций;

g – темп прироста дивидендов.

Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

Метод оценки ставки дисконтирования на основе средневзвешенной стоимости капитала (англ. WACC, Weighted Average Cost of Capital) один из наиболее популярных и показывает норму дохода, которую следует выплатить за использование инвестиционного капитала. Инвестиционный капитал может состоять из двух источников финансирования: собственного капитала и заемного. Зачастую WACC используют как в финансовом, так и в инвестиционном анализе для оценки будущей доходности инвестиций с учетом первоначальных условий к доходности (рентабельности) инвестиционного капитала. Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого уровня доходности (прибыльности, рентабельности) проекта. Данный показатель используют для оценки вложения в уже существующий проект. Формула расчета средневзвешенной стоимости капитала следующая:

![]()

где: r e ,r d — ожидаемая (требуемая) доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала. Сумма собственно и заемного капитала формирует капитал компании (V=E+D);

t– ставка налога на прибыль.

Расчет ставки дисконтирования на основе рентабельности капитала

Преимущества данного метода заключаются в возможности расчета ставки дисконтирования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рентабельности собственного и заемного капитала. Данные показатели легко рассчитываются по статьям баланса. Если предприятие имеет как собственный, так и заемный капитал, то используется показатель – рентабельность активов (Return On Assets, ROA) . Формула расчета коэффициента рентабельности активов представлена ниже:

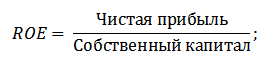

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On Equity, ROE ), который показывает эффективность/прибыльность управления капиталом предприятия (компании). Коэффициент рентабельности показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента следующая:

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки ставки можно использовать более точный показатель – рентабельность задействованного капитала (ROCE, Return On Capital Employed) . Данный показатель в отличие от ROE использует долгосрочные обязательства (через акции). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент ROE равняется ROCE. Показатель рассчитывается по формуле:

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed) .

По сути, данный показатель соответствует ROCE, главное отличие его заключается в усреднении стоимости задействованного капитала (Собственный капитал + долгосрочные обязательства) на начало и конец оцениваемого периода. Формула расчета данного показателя:

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной стоимости EVA. Приведем анализ целесообразности использования коэффициентов рентабельности для оценки ставки дисконтирования ⇓.

Расчет ставки дисконтирования на основе экспертной оценки

Если требуется оценить ставку дисконтирования для венчурного проекта, то использование методов CAPM, модели Гордона и WACC невозможно, поэтому для расчета ставки используют экспертов. Суть экспертного анализа заключается в субъективной оценке различных макро, мезо и микро факторов, влияющих на будущую норму прибыли. Факторы, которые оказывают сильное влияние на ставку дисконтирования: страновой риск, отраслевой риск, производственный риск, сезонный риск, управленческий и т.д. Для каждого отдельного проекта эксперты выделяют свои наиболее значимые риски и оценивают их с помощью бальных оценок. Достоинством данного метода заключается в возможности учесть все возможные требования инвестора.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

Данный метод широко используется для расчета ставки дисконтирования у предприятий, которые имеют выпуски обыкновенных акций на фондовом рынке. В итоге, рассчитывается рыночный мультипликатор E/P, который переводится как EBIDA/Price. Преимущества данного подхода заключаются в том, что формула отражает отраслевые риски при оценке компании.

Расчет ставки дисконтирования на основе премий за риск

Ставка дисконтирования рассчитывается как сумма безрисковой процентной ставки, инфляции и премии за риск. Как правило, данный метод оценки ставки дисконтирования проводится для различных инвестиционных проектов, где сложно статистически оценить величину возможного риска/доходности. Формула расчета ставки дисконтирования с учетом премии за риск:

![]() где:

где:

r – ставка дисконтирования;

r f – безрисковая процентная ставка;

r p –премия за риск;

I – процент инфляции.

Формула ставки дисконтирования состоит из суммы безрисковой процентной ставки, инфляции и премии за риск. Инфляция была выделена в отдельный параметр, потому что обесценивание денег идет постоянно, это один из важнейших законов функционирования экономики. Рассмотрим по отдельности как можно оценить каждый из этих составляющих.

Методы оценки безрисковой процентной ставки

Для оценки безрисковой используют такие финансовые инструменты, которые дают доходность при нулевом риске, то есть абсолютно надежные. В реальности ни один инструмент нельзя считать абсолютно надежным, просто вероятность потерять деньги при вложении в него крайне мала. Рассмотрим два метода оценки безрисковой ставки:

- Доходность по безрисковым государственным облигациям (ГКО – государственные краткосрочные бескупонные облигации, ОФЗ – облигации федерального займа) выпускаемые Министерством финансов РФ. Государственные облигации имеют максимальный рейтинг надежности, поэтому могут быть использованы для расчета безрисковой процентной ставки. Доходность по данным видам облигаций можно посмотреть на сайте ЦБ РФ (cbr.ru) и в среднем ее можно принять за 6% годовых.

- Доходность по 30-летним облигационные займам США. В среднем доходность по данным финансовым инструментам составляет 5%.

Методы оценки премии за риск

Следующий компонент формулы – премия за риск. Так как риски существуют всегда, то следует оценить их влияние на ставку дисконтирования. Существуют множество методик оценки дополнительных рисков инвестиции, рассмотрим некоторые из них.

Методика оценки поправок на риск от компании «Альт-Инвест»

Методика фирмы «Альт-Инвест» включает в поправку на риск следующие виды рисков, представленные в таблице ⇓.

Методика Правительства РФ №1470 (от 22.11.97) оценки ставки дисконтирования для инвестиционных проектов

Цель данной методики оценка инвестиционных проектов для осуществления государственных инвестиций. Специфические риск и поправка на них будет рассчитана через экспертную оценку Для расчета базовой (безрисковой) ставки дисконтирования использовалась ставка рефинансирования ЦБ РФ, данную ставку можно посмотреть на официальном сайте ЦБ РФ (cbr.ru). Специфические риски проекта оцениваются экспертами в представленных диапазонах. Максимальная ставка дисконтирования по данной методике составит 61%.

| Безрисковая процентная ставка | |

| Ставка рефинансирования ЦБ РФ | 11% |

| Премия за риск | |

| Специфические риски | Поправка на риск, % |

| Инвестиции для интенсификации производства | 3-5% |

| Повышение объема продаж продукции | 8-10% |

| Риск продвижения на рынок нового вида продукции | 13-15% |

| Научно-исследовательские затраты | 18-20% |

Методика расчета ставки дисконтирования Виленского П.Л., Лившица В. Н., Смоляка С.А.

| Специфические риски | Поправка на риск, % |

| 1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

| продолжительность НИОКР менее 1 года | 3-6% |

| продолжительность НИОКР свыше 1 года: | |

| а) НИОКР выполняется силами одной специализированной организации | 7-15% |

| б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | 11-20% |

| 2. Характеристика применяемой технологии: | |

| Традиционная | 0% |

| Новая | 2-5% |

| 3. Неопределенность объемов спроса и цен на производимую продукцию: | |

| существующую | 0-5% |

| Новую | 5-10% |

| 4. Нестабильность (цикличность, сезонность) производства и спроса | 0-3% |

| 5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | 0-5% |

| 6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины | 0-4% |

Методика расчета ставки дисконтирования Я.Хонко по различным классам инвестиций

Ученым Я.Хонко была представлена методика расчета премий за риск для различных классов инвестиций/инвестиционных проектов. Данные премии за риск представлены в агрегированном виде, и инвестору необходимо выбрать цель инвестирования и в соответствии с ней поправку на риск. Ниже приводятся агрегированные поправки за риск в зависимости от цели инвестирования. Как можно заметить, с увеличением размера риска, увеличивается также и возможности предприятия/компании для выхода на новые рынки, расширению производства и повышению конкурентоспособности.

Резюме

В статье мы рассмотрели 10 методов оценки ставки дисконтирования, которые используют различные подход и допущения в расчете. Ставка дисконтирования является одним из центральных понятий в инвестиционном анализе, она используется для расчета показателей как: NPV, DPP, DPI, EVA, MVA и т.д. Она используется в оценке стоимости объектов инвестирования, акций, инвестиционных проектов, управленческих решениях. При выборе метода оценки необходимо учесть в каких целях делается оценка и какие начальные условия. Это позволит наиболее точно произвести оценку. Спасибо за ваше внимание, с вами был Иван Жданов.