Все организации и индивидуальные предприниматели при осуществлении наличных денежных расчетов или с использованием платежных карт в случае продажи товаров, выполнения работ или оказания услуг обязаны использовать контрольно-кассовую технику

. Это значит, что в момент оплаты товара наличными предприятие торговли обязано , отпечатанный на контрольно-кассовой машине

. Такие правила установлены Федеральным законом от 22 мая 2003 г. N 54-ФЗ (далее - Закон).

Документ для подтверждения расходов

Кассовый чек - это первичный учетный документ:

Отпечатанный контрольно-кассовой техникой на бумажном носителе;

Подтверждающий факт осуществления между пользователем и покупателем (клиентом) наличного денежного расчета и (или) расчета с использованием платежных карт;

Кроме того, чеки ККМ признаются документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров, работ, услуг (Письмо Минфина России от 17 сентября 2008 г. N 03-03-07/22).

Перечень обязательных реквизитов кассового чека содержится в Положении по применению контрольно-кассовых машин (утв. Постановлением Правительства РФ от 30 июля 1993 г. N 745).

Наша справка. Обязательные реквизиты кассового чека:

1) наименование организации (индивидуального предпринимателя);

2) ИНН;

3) заводской номер контрольно-кассовой машины;

4) порядковый номер чека;

5) дата и время покупки или оказания услуги;

6) стоимость покупки или услуги;

7) признак фискального режима.

В случае отсутствия любого из реквизитов или невозможности их чтения, чеки не могут служить первичными учетными (оправдательными) документами, принимаемыми для целей налогообложения. Соответственно, расходы ИП такие чеки не подтвердят (Письмо УФНС России по г. Москве от 26 июня 2006 г. N 20-12/56636@).

Кроме обязательных, кассовый чек может содержать и иные сведения (Письмо УФНС России по г. Москве от 20 июля 2009 г. N 17-15/075359). Дополнительными реквизитами чека могут быть, к примеру, номер секции, фамилия или код кассира, указание суммы налогов.

При покупке товаров для дальнейшей перепродажи у коммерсанта должны быть подтверждающие документы, которые содержат наименование купленного товара и его стоимость. Перечень может содержаться на чеке ККМ, и тогда кассового чека вполне достаточно для подтверждения расходов.

Если в чеке отсутствует перечень купленных товаров, покупателю выписывается товарный чек с указанием в нем названия продавца (организации, индивидуального предпринимателя), наименования и сорта (артикула) изделия, цены, даты продажи и фамилии продавца.

Товарный чек является одним из первичных документов, на основании которого покупатель может подтвердить факт оплаты товара, приобретенного по договору розничной купли-продажи (ст. 493 ГК РФ).

Утвержденной формы товарного чека не существует. В связи с этим налогоплательщики вправе самостоятельно утверждать форму товарного чека, соблюдая при этом положения Федерального закона от 21 ноября 1996 г. N 129-ФЗ. Об этом говорится в Письме Минфина России от 11 февраля 2009 г. N 03-11-06/3/28. В п. 2 ст. 9 названного Закона содержится перечень реквизитов, обязательных для первичных документов. При наличии этих реквизитов товарный чек будет соответствовать требованиям законодательства и выполнять функции первичного учетного документа, а значит, он подтвердит расходы коммерсанта.

Наша справка. Обязательные реквизиты первичных документов, форма которых не предусмотрена в альбомах унифицированных форм:

1) наименование документа;

2) дата составления документа;

3) наименование организации (предпринимателя), от имени которой составлен документ;

5) измерители хозяйственной операции в натуральном и денежном выражении;

6) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

7) личные подписи указанных лиц.

Таким образом, документами, подтверждающими расходы на приобретение товаров за наличный расчет, являются товарные и кассовые чеки, которые содержат наименование и стоимость приобретенных товаров, работ, услуг (Письмо Минфина России от 8 мая 2007 г. N 03-11-05/99).

Иногда применяемые модели ККМ формируют неустойчивые оттиски чеков, на которых со временем теряется (выцветает) отраженная информация. В таких случаях коммерсанту необходимо сделать копию такого чека либо иметь мягкие (товарные) чеки с соответствующими реквизитами.

Ксерокопии чеков ККМ и товарных чеков, сделанные в целях сохранения четкости отраженной на них информации, заверенные подписью предпринимателя, являются первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (Письмо УФНС России по г. Москве от 12 апреля 2006 г. N 20-12/29007).

Товарный чек вместо кассового

Выдавать покупателю оба чека (товарный и кассовый) необязательно. Бизнесмен вполне может ограничиться кассовым, дополнив его необходимыми реквизитами (указывать перечень приобретаемых товаров, услуг). А вот вместо кассового чека выдавать покупателю товарный возможно не всегда. Закон N 54-ФЗ обязывает коммерсантов, занимающихся розничной торговлей, вместе с покупкой передавать клиентам именно кассовый чек. Исключения предусмотрены для бизнесменов, освобожденных от применения ККМ.

Так, при осуществлении определенных видов деятельности, в силу специфики либо местонахождения ИП могут производить наличные расчет без ККМ. В этом случае даже товарный чек бизнесмены не обязаны выдавать.

Перечень таких видов деятельности приведен в п. 3 ст. 2 Закона N 54-ФЗ. Коммерсанты, занимающиеся оказанием услуг, вправе вместо чека выдавать бланк строгой отчетности (БСО). БСО разрешено разрабатывать самостоятельно, так что бизнесмены могут брать за основу тот же товарный чек, дополнив его реквизитами, обязательными для БСО (Постановление Правительства РФ от 6 мая 2008 г. N 359). Третья категория лиц, попавших в исключения, - предприниматели и фирмы, переведенные на уплату ЕНВД.

С 21 июля 2009 г. "вмененщики" при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт могут не применять ККМ (п. 2.1 ст. 2 Закона N 54-ФЗ). При совмещении ЕНВД с иными режимами налогоплательщик может отказаться от ККМ только в отношении операций, облагаемых ЕНВД. При осуществлении деятельности, облагаемой в соответствии с общим или "упрощенным" режимами налогообложения, использование ККМ обязательно (Информация ФНС России от 29 сентября 2009 г. "О применении ККТ плательщиками ЕНВД"). Освобождение не распространяется на "вмененщиков", которые оказывают услуги. Они могут отказаться от ККМ, если будут выдавать клиентам БСО (Письмо Минэкономразвития России от 8 апреля 2010 г. N Д05-1018, Письмо Минфина России от 8 сентября 2010 г. N 03-01-15/7-203).

Вместо кассового чека коммерсанты должны по требованию клиента выдавать документ, подтверждающий прием денег. Таковым может быть товарный чек, квитанция или другой аналогичный документ. Важно, чтобы он содержал обязательные реквизиты (см. образец).

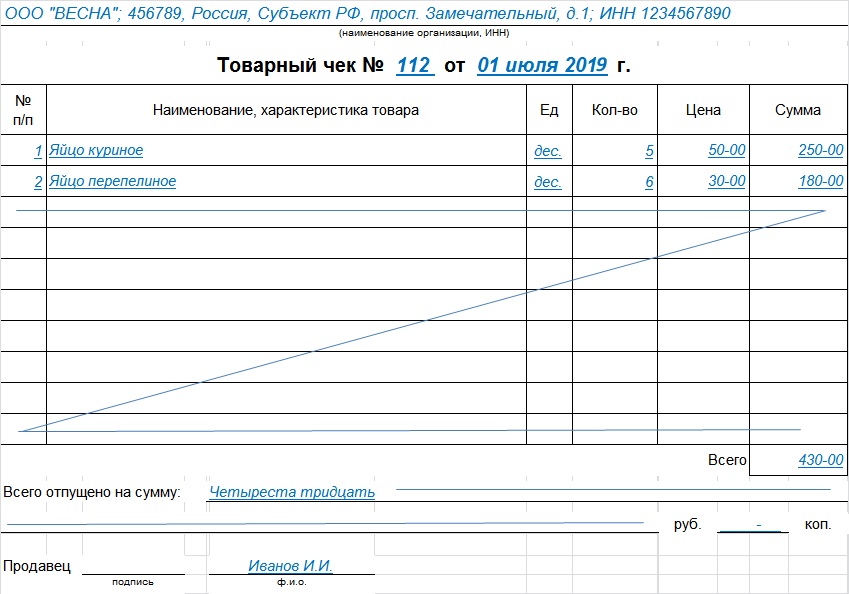

Образец. Бланк товарного чека

Товарный чек N ___ от "__" _____________ 2010 г.

Ф.И.О. индивидуального предпринимателя ____________________________________

ИНН _______________________________________________________________________

|

Наименование товара, работ, |

Ед. |

Цена за 1 ед. |

Кол-во |

Сумма |

|

|

Итого |

Всего отпущено и оплачено наличными денежными средствам (с использованием

платежной карты) товаров (работ, услуг) на сумму __________________________

(_________________________________________________________________) рублей.

Индивидуальный предприниматель ____________________________________________

Обратите внимание! Товарный чек (квитанцию или иной аналогичный документ) продавец товаров обязан выдавать в момент получения оплаты. Но не во всех случаях, а только по требованию покупателя (клиента).

На основании товарного чека покупатель может учесть расходы на приобретение товаров, работ, услуг (Письмо Минфина России от 17 августа 2010 г. N 03-11-06/2/130).

Товарный чек, выданный "вмененщиком" и содержащий все необходимые реквизиты, является документом, подтверждающим расходы предпринимателя. При этом коммерсанту не нужно документально доказывать, что продавец товаров является плательщиком ЕНВД.

Наша справка. Обязательные реквизиты документа об оплате, который "вмененщик" выдает вместо кассового чека:

1) наименование документа;

2) порядковый номер документа, дата выдачи;

3) наименование организации (Ф.И.О. предпринимателя);

4) ИНН продавца (предпринимателя, организации);

5) наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

6) сумма оплаты наличными, в рублях;

7) должность, фамилия и инициалы лица, выдавшего документ, и его личная подпись.

В случае, когда товарный чек предпринимателю выдаст организация (предприниматель), которая обязана применять ККМ, коммерсанта нельзя привлечь к ответственности. Не является это обстоятельство и препятствием для учета расходов, осуществленных предпринимателем и оплаченным за наличный расчет. Как следует из Определения Конституционного Суда РФ от 16 октября 2003 г. N 329-О, налогоплательщик не несет ответственности за действия своих контрагентов, и на него нельзя возлагать дополнительные обязанности, не предусмотренные законом.

Единственный чек

Итак, достаточно ли для подтверждения расходов одного лишь кассового или одного товарного чека? Сразу скажем, безопаснее на руках иметь оба документа. Кассовый чек станет основанием для учета расходов, товарный - для оприходования купленных ценностей.

Когда в кассовом чеке указываются наименования товаров, для подтверждения покупки товарный чек не понадобится (но лишним не будет).

Товарный чек обоснует покупку у "вмененщика", кассовый чек в этом случае не обязателен. Но если товарный чек выдал продавец, работающий на общем или "упрощенном" режиме, обязанный применять ККМ, отсутствие кассового чека может привести к спору с проверяющими. Контролеры, обнаружив, что продавец не является "вмененщиком", могут указать на то, что расходы коммерсанта не подтверждены, ведь для этого по общему правилу требуется кассовый чек.

Доказательства "вмененщика"

Татьяна Елькина, эксперт журнала

При покупке товаров (работ, услуг) у "вмененщиков" для оприходования товара и учета затрат (отражения суммы затрат в книге учета доходов и расходов) достаточно правильно оформленного документа об оплате. В большинстве случаев таковым становится товарный чек. Закон не обязывает предпринимателей иметь доказательства того, что продавец действительно переведен на ЕНВД и не применяет ККМ ("вмененщик" вправе, но не обязан отказываться от применения ККМ). Однако если у вас будет товарный чек, а продавец работает на общем или "упрощенном" режимах, не исключено, что расходы по этой покупке инспекторы исключат из налогооблагаемой базы.

У продавцов как минимум стоит выяснить, работают ли они на ЕНВД и применяют ли кассу. Идеальный вариант - запросить документ о том, что продавец применяет ЕНВД и, воспользовавшись предоставленным Законом правом, не применяет ККМ. Если ваши сотрудники совершают какие-либо закупки, не исключена ситуация, когда подотчетник приносит только товарный чек, указывая, что в магазине не применяется ККМ, хотя на деле он просто забыл взять чек. Когда подобная ситуация возможна, сотрудникам можно запретить покупать товары там, где не выдают кассовый чек.

Требуется ли в принципе сопровождать авансовый отчет какими-либо документами? В п. 6.3 указаний ЦБ РФ от 11.03.2014 № 3210-У говорится, что соответствующий отчет должен быть предъявлен бухгалтеру либо руководителю фирмы вместе с «прилагаемыми подтверждающими документами», но не уточняется, какими именно.

В п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, указано, что по возвращении из командировки сотрудник фирмы должен представить работодателю авансовый отчет и приложить к нему документы, подтверждающие наем жилья, расходы по проезду и иным статьям.

Прилагать документы к авансовому отчету, которые подтверждают корректность расходования работником выданных денежных средств, нужно обязательно. Не считая указанного требования законодателя, на то есть и иные причины. В частности, суммы, выданные работнику под отчет и использованные им на оговоренные при выдаче цели, могут быть приняты компанией-работодателем к уменьшению налогооблагаемой базы (при наличии их в требуемой законом комплектности — нужны бумаги, подтверждающие как факт оплаты товаров или услуг, так и их получение);

В главных нормативных актах, устанавливающих необходимость формирования авансовых отчетов, ничего не сказано о том, что к соответствующему документу должны прилагаться кассовые чеки. Вместе с тем следует отметить, что в структуре формы АО-1, предлагаемой постановлением Госкомстата РФ от 01.08.2001 № 55 в качестве унифицированной формы для составления авансового отчета (как и в ее аналоге, применяемом для бюджетных учреждений, — форме 0504505, утвержденной приказом Минфина РФ от 30.03.2015 № 52н), есть графы, куда нужно вносить сведения о документах, подтверждающих расходы. В форме АО-1 необходимо фиксировать название данных документов, их номера и даты, в форме 0504505 — номера, даты, а также содержание расходов.

Подробнее о заполнении формы АО-1 читайте в статье «Унифицированная форма № АО-1 — Авансовый отчет (скачать)» .

ОБРАТИТЕ ВНИМАНИЕ! В условиях всеобщего перехода к применению онлайн-ККТ все большее количество продавцов должны выдавать покупателям кассовый чек. Если продавец эту обязанность игнорирует, закон нарушает он, а не покупатель. Поэтому покупатель не должен нести негативных последствий отсутствия у него чека ККТ, а также не обязан (да и не имеет возможности) проверять, правомерно ли продавец не использует ККТ и выдает ему другой документ о расчете. Поэтому прилагать к авансовому отчету любой из нижеперечисленных документов, подтверждающих оплату, можно и сейчас.

Итак, к документам, которые содержат необходимые для первички реквизиты (номер, дату, содержание расходов), кроме кассового чека, относятся:

- бланк строгой отчетности (в том числе, например, авиабилет);

- квитанция ПКО;

- товарный чек.

Рассмотрим, каковы требования к оформлению каждого из упомянутых документов.

Авансовый отчет без кассового чека: прилагаем БСО

Итак, авансовый отчет без кассового чека можно дополнить БСО. Чтобы к расходам не было претензий, БСО должен отвечать требованиям закона.

В настоящее время большинство продавцов должны формировать БСО с помощью автоматизированных устройств, по сути, приравненных к онлайн-ККТ, а такие БСО равнозначны чекам ККТ. Но некоторым продавцам до 01.07.2019 дозволяется использовать типографские бланки. В этом случае структура бланка строгой отчетности должна удовлетворять критериям , которые зафиксированы в п. 3 постановления Правительства РФ от 06.05.2008 № 359. Так, в БСО должны быть указаны:

- наименование документа (например, «Квитанция за оплату гостиничных услуг»);

- номер, серия документа;

- название поставщика услуги (БСО при продаже товаров не составляются);

- ИНН, адрес поставщика;

- вид предоставленной услуги;

- сумма денежных средств в счет оплаты услуги;

- дата расчетов;

- должность, Ф.И.О. и личная подпись сотрудника поставщика, при наличии — печать.

БСО должен быть выпущен на типографском оборудовании и состоять из 2 элементов — основной части и корешка (являющегося копией либо отрывной частью первого элемента). Работник, оплатив услугу, получает, таким образом, корешок БСО. Именно его нужно прилагать к авансовому отчету, а сведения из него вписывать в соответствующие графы.

Таким образом, работнику, получившему на руки денежные средства под отчет, перед тем как соглашаться брать корешок БСО от поставщика услуг, следует убедиться, что на соответствующем документе вышеуказанные реквизиты присутствуют. Исключение — если корешок не является отрывной частью БСО, который формируется в соответствии с отдельными правовыми актами, например, если речь идет об авиабилете.

Авансовый отчет без кассового чека: прилагаем квитанцию ПКО

Авансовый отчет без кассового чека может быть дополнен также квитанциями приходных кассовых ордеров.

ПКО, подобно БСО, состоит из 2 элементов — основной части и отрывной квитанции. Работнику, заплатившему за товар либо услуги подотчетными денежными средствами, отдается второй элемент. Именно его нужно прилагать к авансовому отчету.

Важно, чтобы квитанция ПКО соответствовала следующим основным требованиям:

- печать поставщика (при наличии таковой) должна проставляться одновременно на обоих элементах ПКО — таким образом, на квитанции она будет видна примерно наполовину;

- в графе «Сумма» квитанции ПКО величина денежных средств должна фиксироваться цифрами, в графе ниже — прописью.

Еще один нюанс: ПКО должны составляться исключительно по форме КО-1, которая была введена в оборот Госкомстатом постановлением от 18.08.1998 № 88. Поэтому работнику, прежде чем брать квитанцию ПКО, желательно убедиться, что в оригинале ордера есть отметка о соответствии документа форме КО-1.

И самое главное: квитанция к ПКО подтверждает только факт оплаты. Подтвердить с ее помощью вид расходов, к примеру, наименование приобретенных ТМЦ, услуг проблематично. Поэтому помимо квитанции к приходнику к авансовому отчету должен прилагаться документ о виде понесенных расходов: товарная накладная, акт и т.п.

Дополняем авансовый отчет товарным чеком

Еще один возможный сценарий обоснования расходов по отчетным средствам — использование товарного чека в качестве документа, дополняющего авансовый отчет. Товарный чек можно сделать приложением к АО, если он подтверждает факт заключения договора и факт совершения платежа (ст. 493 ГК РФ, письма Минфина от 16.08.2017 № 03-01-15/52653, от 06.05.2015 № 03-11-06/2/26028).

Для товарного чека законодательно не утверждена какая-либо форма, но есть требования к реквизитам. Он должен содержать:

- порядковый номер, дату составления;

- название фирмы либо Ф. И. О. индивидуального предпринимателя — поставщика товаров или услуг;

- ИНН поставщика;

- перечень товаров, услуг, оплаченных работником подотчетными денежными средствами, их количество;

- сумму, которую работник внес в кассу поставщика в рублях;

- должность, Ф. И. О., инициалы сотрудника, выдавшего товарный чек, его подпись.

Если какого-то из реквизитов нет, возможны претензии налоговиков к расходам. Поэтому просите подотчетника тщательно проверять выдаваемый ему документ. Как правило, товарный чек содержит полную делализацию оплаченных ТМЦ, значит, дополнять его накладной не требуется.

Про последние изменения в законе 54-ФЗ «О применении контрольно-кассовой техники» читайте .

Итоги

Составление авансового отчета обязательно сопровождается приложением к нему документов, подтверждающих осуществленные расходы. Такими документами могут быть не только кассовые чеки, но также БСО, квитанция к ПКО и товарные чеки. Оформление ПКО происходит на бланке утвержденной формы, а к реквизитам БСО и товарных чеков, не имеющих подобных форм, существуют определенные требования.

Товарный чек - это документ, выписываемый продавцом в подтверждение покупки и удостоверяющий факт оплаты. Разберемся, достаточно ли его для списания подотчетных сумм и оприходования товарно-материальных ценностей (ТМЦ) и как его правильно оформить.

Товарный чек не является унифицированным документом, обязательным к применению юридическими лицами. Нет и обязательной формы. Однако выдача его продавцом подтверждает заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ ) и должна соответствовать требованиям ст. 9 закона №402-ФЗ о первичных учетных документах.

Согласно Правилам продажи отдельных видов товаров (Постановление Правительства от 19.01.1998 г. № 55 ), при разносной торговле вместе с покупкой покупателю передается товарный чек, в котором указываются:

- наименование товара;

- сведения о продавце;

- дата продажи;

- количество товара;

- его цена;

- подпись представителя продавца.

Если кассовый чек не содержит наименование товара, артикул или сорт, вместе с товаром покупателю передается бланк, в котором указываются эти сведения.

Юридические лица, которые имеют право работать без ККТ (ст. 2 Закона № 54-ФЗ ), обязаны предоставить покупателю по его требованию документ, фиксирующий прием денежных средств (товарный чек или квитанцию). Продавца и саму торговую организацию за отказ выдать такие квитанции ждут штрафные санкции, согласно ст. 14.5 КоАП . Размеры штрафов различаются и составляют для:

- гражданина — от 1500 до 2000 рублей;

- должностных лиц — от 3000 до 4000 рублей;

- юридических лиц — от 30 000 до 40 000 рублей.

Товарный чек может являться дополнением к кассовому или быть самостоятельным платежным документом. Он служит в целях защиты прав покупателей и доказательства расходования подотчетных сумм. При покупке гарантийного товара покупатель обязан сохранить документы оплаты в течение всего срока гарантии.

Образец товарного чека

Каждая организация имеет право разработать свою форму и утвердить ее учетной политикой (ст. 9 закона № 402-ФЗ) или скачать товарный чек (готовый образец). Главное требование: такие бланки должны содежать обязательные реквизиты:

- наименование;

- дата составления;

- порядковый номер;

- наименование продавца;

- ИНН организации или ИП;

- вид товара, его цена, количество и общая сумма покупки;

- должность, ФИО и подпись ответственного лица.

Этот шаблон создан в соответствии с требованиями к тому, как должен выглядеть товарный чек: бланк скачать и использовать готовый, а не тратить время на создание собственного — мудрое решение.

Порядок заполнения

- В верхней части бланка указывается наименование юридического лица — продавца, его адрес и ИНН. Можно поставить штамп, содержащий эти сведения.

- Порядковый номер: нумерация может вестись с каждого нового дня, а может и сначала отчетного периода.

- Дата оформления должна совпадать с датой покупки.

- Информация о товарах, услугах или работах. Если наименование не вмещается в одну строку, переносим на следующую. Наименование каждой позиции указывается отдельно, можно добавить артикул, сорт, партию. Объединять товары в одну группу не допускается.

- Итоговая сумма покупки указывается цифрами и прописью.

- Внвизу ставятся должность, фамилия, инициалы и личная подпись продавца или иного ответственного лица.

Шаблон можно составить на нескольких листах, скрепить и пронумеровать страницы. Итоговую сумму указываем на последнем листе и делаем запись, что это один документ. Пустые строки прочеркиваем, чтобы исключить последующее вписывание. При ошибке необходимо выдать новый документ, исправления не допускаются. Его выписывают в одном экземпляре для покупателя, копию, как правило, продавец оставляет себе.

Фискальный чек

Это разновидность кассового документа и определяется по специальным признакам:

- регистрационному номеру ККТ.

Подтверждением покупки считают наличие товарного и кассового чека.

Сроки хранения

Хранить квитанции подтверждения расходов покупатель обязан не менее 5 лет, а в случае убытков — 10 лет.

Закон №290-ФЗ, который внес изменения в закон №54-ФЗ, своей статьей 7 (п.7) разрешает некоторым категориям предпринимателей и организаций производить расчеты без применения ККТ и без перехода на онлайн-кассы до 01 июля 2018 или 2019 года.

Данное разрешение касается только тех продавцов, которым старая редакция закона №54-ФЗ позволяла производить наличные расчеты и (или) расчеты с помощью платежных карт без контрольно-кассовой техники, но при условии выдачи ими по требованию клиента документа, подтверждающего произведенный расчет. Например, при условии выдачи товарного чека.

Нормативное регулирование права на использование товарного чека вместо кассового

Прежде всего, это Федеральный закон №290-ФЗ от 03.07.16 г., который внес соответствующие изменения в закон №54-ФЗ, — его п.7 статья 7. Кроме того, это федеральный закон от 22.05.03г. №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных расчетов и (или) с использованием платежных карт» (далее в тексте – «старый закон №54-ФЗ») в старой редакции. В этом законе в статье 2 (п. 2.1.) разъяснен порядок применения товарного чека вместо ККТ.

Во-вторых, это Налоговый Кодекс РФ, в частности:

- статья 346.26 (п.2), в которой представлен перечень видов предпринимательской деятельности для целей налогообложения их единым налогом на вмененный доход;

- статья 346.43 (п.2), где дан перечень видов деятельности, которые находятся на патентной системе налогообложения.

Именно эти две налоговые статьи устанавливают тот список видов деятельности, для которых старый закон №54-ФЗ разрешает применение товарного чека вместо кассового аппарата (по тексту – ККМ, ККТ). Однако и тут есть некоторые ограничения использования товарного чека.

Кто может работать без ККТ до 01.07.2018 г., используя только товарный чек?

В статье 7 (п.7) закона №290-ФЗ и в статье 2 (п.2.1) старого закона №54-ФЗ сказано, что вместо ККМ товарный чек могут использовать:

- предприниматели и юридические лица. Если они официально применяют налоговую систему ЕНВД (единый налог на вмененный доход). Для этого указанные лица должны были либо при первичной регистрации бизнеса сразу написать заявление в налоговом органе о своем переходе на ЕНВД (в течение 30 дней с момента государственной регистрации), либо подать это заявление позже. Без оформления такого заявления применение спецрежима не допустимо, как и невозможна работа без ККМ только с товарным чеком;

- предприниматели, которые находятся на патентной налоговой системе.

Но использовать товарный чек в рамках вышеуказанных спецрежимов для целей закона №290-ФЗ (т.е. для цели не применения в расчетах ККТ и онлайн-кассы до 01.07.2018 года) можно только:

- в отношении тех видов деятельности, для которых предусмотрена Налоговым Кодексом РФ система ЕНВД, а законами субъектов РФ — патентная система;

- при условии, что указанные виды деятельности не подпадают под обязанность оформления наличных расчетов с помощью бланков строгой отчетности или под п.3 статьи 2 старого закона №54-ФЗ, который позволяет работать вообще без кассового аппарата и оформления каких-либо дополнительных документов;

- при условии, что сам товарный чек не только выдается по требованию клиентов, но и соответствует порядку его применения и оформления, которые утверждены в старой редакции закона №54-ФЗ;

- при условии, что товарный чек используется только для оформления наличных расчетов и (или) с использованием платежных карт.

Как применяется товарный чек для целей закона №290-ФЗ?

Товарным чеком должны оформляться как наличные расчеты (т.е. банкнотами и монетами), так и расчеты, производимые посредством платежных карт. Кроме того, этот документ в отличие от бланка строгой отчетности можно выписать клиенту (покупателю), в качестве которого выступает:

- представитель юридического лица. Иными словами, наличные расчеты между юридическими лицами или с предпринимателем можно без опасения проводить без ККМ, оформляя их с помощью только товарного чека;

- либо предприниматель;

- или же обычный гражданин.

Но товарный чек должен выдаваться по требованию клиента! Это условие прописано в старом законе №54-ФЗ и является одним из ключевых — для не применения ККТ и для не перехода на онлайн-кассы до 01 июля 2018 или 2019 года.

И в старом законе №54-ФЗ четко сказано, когда именно должно прозвучать требование о предоставлении чека от клиента – в момент оплаты им товаров (услуги или работы). Но стоит ли игнорировать пожелание потребителя получить товарный чек, если он обратиться за ним, например, чуть позже, но в течение дня покупки? Не стоит! Однако указанное требование можно оставить без внимания, если клиент пришел за товарным чеком на следующий день.

Но независимо от ситуации, чтобы соблюсти условие закона №290-ФЗ для не применения ККТ и не перехода на онлайн-кассы до 01 июля 2018 года, просто выдать по требованию клиента товарный чек – этого мало! Сам документ должен содержать определенные реквизиты.

Что должен содержать образец товарного чека для работы без кассового аппарата?

Перечень тех сведений, которые должны обязательно присутствовать в товарном чеке, дан в п. 2.1 ст.2 старого закона №54-ФЗ:

- название документа (например, Товарный чек, Квитанция);

- его порядковый номер и дата выдачи;

- название юридического лица или фамилия, имя и отчество предпринимателя. Не стоит забывать прописывать и правовую форму бизнеса. Т.е. для юридического лица это будет, например, ООО «Ромашка». А для предпринимателя – ИП Иванов Сергей Петрович. Тем более дополнение товарного чека реквизитами не запрещено;

- ИНН организации или предпринимателя;

- содержание операции, т.е. название приобретаемых товаров (оказанных услуг или выполненных работ) и их количественное выражение. Однако стоит обратить внимание на формулировку, которую дает сам закон, описывая данный реквизит: «наименование и количество оплачиваемых приобретенных товаров…». Т.е. товарный чек оформляется только на те товары (работы, услуги), которые оплачиваются наличными, а не подлежат отпуску без оплаты . Дело в том, что товарный чек – это документ, который подтверждает произведенную клиентом оплату, даже частичную. Это его единственное назначение!

- сумма оплаты;

- должность лица, которое выдает товарный чек, а также его фамилия и инициалы, и личная подпись.

Именно эти сведения должны быть в товарном чеке. Но этот документ можно дополнить и другими реквизитами, например, отвести место для печати, и т.д. Это не запрещается! Главное – присутствие обязательных сведений.

Стоит отметить, что образец товарного чека для работы без кассового аппарата для ИП и для ООО одинаков в плане содержания обязательных реквизитов. Дополнение этого документа еще строчками старым законом №54-ФЗ не запрещено и даже необходимо – это позволяет отразить специфику хозяйственной операции.

Но вот вопрос: учитываются ли изначально пустые бланки товарных чеков где-нибудь или просто выдается их стопка кассиру или продавцу для работы?

Учет товарных чеков

Старый закон №54-ФЗ не предусматривает ответа на вопрос об учете товарных чеков. Как правило, их покупку и иное поступление в организацию оформляют через счет 10 «Материалы» или просто списывают сразу на затраты производства или обращения в виде расходов, связанных с печатью этих документов.

Кроме того, нигде не сказано, кто должен изготавливать товарные чеки, а потому это можно делать и на компьютере фирмы, и заказать их в типографии. Кстати, второй вариант более предпочтителен:

- тогда можно принять чеки на счет 10 «Материалы» и на специальный субсчет «Товарные чеки»;

- можно оформить это поступление через Приходный ордер (форма М-4, утверждена Госкомстатом РФ в Постановлении 71а от 30.10.97г.);

- можно оформить последующую передачу их в пользование материально-ответственному лицу (кассиру или продавцу) через требование-накладную (форма М-11, утверждена в Постановлении Госкомстата РФ 71а от 30.10.97г.). Этот документ служит основанием для списания товарных чеков на расходы предприятия;

- и можно завести карточку учета материалов (форма М-17) – обобщающий все движения товарных чеков регистр.

Можно, конечно, указанные формы и самим разработать, опираясь на требования статей 9-10 Федерального закона №402-ФЗ «О бухгалтерском учете» от 06.12.2011г. Но зачем это делать, когда есть уже готовые формы?

Как принять на учет наличную выручку?

На необходимость ведения учета самих товарных чеков для целей оприходования выручки указывает множество косвенных и даже прямых норм, в частности:

- должен обязательно проставляться порядковый номер на чеке, т.е. по порядку . А это означает, что организация или предприниматель должны определиться с порядком нумерации и закрепить принятое решение в приказе (для юридических лиц – в приказе по Учетной политике). Т.е. будет ли начинаться отсчет номеров с начала года без пропусков или на каждый день будет новая нумерация. Это важно, потому что в обоих случаях может понадобиться журнал или книга учета, в которой будет фиксироваться для целей контроля наличной выручки последний использованный номер товарного чека предыдущего дня (если нумерация идет сплошная с начала года) или все номера, выданных на текущий рабочий день чеков (если нумерация каждый день новая);

- товарный чек оформляет наличные расчеты и (или) расчеты с помощью платежных карт. Однако в конце смены вся наличная выручка должна приниматься на учет только по приходному кассовому ордеру. Это условие оговорено в п.5 Указаний Банка России №3210-У: прием наличных средств производится по приходным кассовым ордерам. Исключение составляют только те предприниматели (!), которым разрешено п. 4 данных Указаний не вести кассовые документы. Но как проверить полноту сдаваемой выручки?

- в п. 5.2 Указаний Банка России №3210-У сказано, что приходный кассовый ордер может оформляться в конце всех кассовых операций на основании (!) документов, которые предусмотрены старым законом №54-ФЗ для оформления наличных расчетов и (или) расчетов платежными картами, в том числе и на основании товарных чеков. Однако выручка должна быть принята к учету за день в полном объеме, который можно определить на основании оформленных товарных чеков. А как это сделать? Для этого товарные чеки могут предусматривать одновременное оформление копии, например, через копирку (если оформляется чек от руки), или выпуск не менее 2-х идентичных экземпляров сразу на компьютере. На основании этих копий с номерами, идущими по порядку, оформляется единый приходный ордер на общую сумму с проводкой (для юридических лиц):

Дебет счета 50 «Касса» Кредит счета 90 «Продажи» суб.«Выручка» — на общую сумму наличной выручки.

Оформленная кассовым ордером выручка вносится в Кассовую книгу за текущий день.

Что касается расчетов платежной картой, то помимо товарного чека для целей закона №290-ФЗ нужно выдать еще и документ, подтверждающий расчет по эквайрингу.

При этом выручка, полученная через эквайринг, не подлежит оформлению приходным кассовым ордером. Этот кассовый документ используется только для отражения наличных поступлений, т.е. при расчетах банкнотами и (или) монетами (п.1 Указания Банка России №3210-У).

А выручка, поступившая через эквайринг, переводится банком на расчетный счет организации или предпринимателя за вычетом банковской комиссии. Поэтому отражать поступление таких доходов в учете организации следует проводкой:

Дебет счета 51 «Расчетные счета» Кредит счета 90 суб.«Выручка» — доход по эквайрингу.

Видео — что можно выдать вместо кассового чека:

Продавцы работают на рынке товаров и услуг в условиях жесткой конкуренции. Своего клиента нужно найти и удержать. Часто покупателей теряют только потому, что предприниматель или его наемный работник не умеет правильно составить простой бухгалтерский документ – товарный чек. Если к вам нужно возвращаться, чтобы переоформить бумаги, покупатель не станет с вами работать дальше. Он найдет себе другого – не проблемного – партнера.

Что же такое товарный чек? Как правильно его составить?

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Отличие кассового и товарного чека

Оба вида используются при реализации товаров (работ, услуг) за наличные средства. Но между ними есть существенная разница.

Кассовый чек (КЧ) – это фискальный документ, созданный (распечатанный) исключительно с помощью специальной техники – контрольно-кассовой машины (ККМ). Кроме реквизитов, относящихся к продавцу как субъекту предпринимательства, этот бланк содержит точное время совершенной покупки, адрес и индивидуальный номер самой ККМ. Главная цель КЧ – помочь контролирующим органам следить за правильностью расчета и уплаты налогов.

Товарный чек (ТЧ) – это не фискальный документ, составленный продавцом в дополнение к КЧ или вместо него, в случаях предусмотренным действующим законодательством РФ. Этот документ заполняется предпринимателем или его представителем вручную либо с использованием обычной компьютерной техники. Главная цель ТЧ – расшифровка продукции, работ и услуг, предоставленных за наличные денежные средства.

Оформление товарного чека без кассового

В текущем году те организации и индивидуальные предприниматели, которые по роду деятельности имеют статус плательщика единого налога на вмененный доход (ЕНВД), могут выдавать покупателю только ТЧ, квитанцию или другой документ для подтверждения факта наличного расчета. Именно таким ИП позволили не использовать ККМ, а, значит, распечатывать КЧ они не обязаны и физически не в состоянии.

Официальные реквизиты документа

Хотя не существует нормативно-правового акта, который бы четко регламентировал унифицированную форму такой документации, во время оформления следует заполнить реквизиты, обязательные для первичных документов:

Если предприниматель использует официально не трудоустроенного продавца, то возникает соблазн научить его ставить только неразборчивую подпись. Это не решение проблемы, а нарушение. В таком случае лучше работодателю заблаговременно подписать все оригиналы ТЧ с указанием своего Ф.И.О.

- В случае когда товарный чек идет в дополнение к кассовому, то он должен содержать надпись «Наличие кассового чека обязательно». В таких случаях, возможно, придется отдельно указать сумму НДС.

- Закон не предусматривает обязательного заверения ТЧ печатью предпринимателя. Но большинство усердных работников бухгалтерии требует наличия мокрой печати. Чтобы не накалять страсти спорами о правах и обязанностях, лучше поставить оттиск.

- ТЧ сам по себе является доказательством наличного расчета. Проставление надписи «Оплачено» или «Получено» на территории РФ не является необходимым. Но наличие такой записи ничего не портит.

- Незаполненные строки должны быть прочеркнуты, чтобы нельзя было ничего дописать.

- Если в один бланк не помещаются все приобретенные клиентом ценности, можно действовать двумя методами: 1) разбить покупки на несколько чеков с отдельными номерами; 2) вписывать ценности в последующие листы с указанием, что он является продолжением первого. Способ № 1 практичнее. Важно заранее предупредить потребителя, что вы оформите операцию несколькими этапами. И согласуйте между собой суммы ТЧ и КЧ (если они вместе).

- Для собственного спокойствия и безопасности, продавцу стоит оставлять у себя дубликат (заполнять все через копировальную бумагу). Это позволяет контролировать продавцов и служит важным аргументом в общении с покупателем, особенно в конфликтных ситуациях.

- Не слишком доверяйте своим работникам. Не оставляйте им в бесконтрольное пользование бланки с подписью и печатью. Во время встречной налоговой проверки вы можете очень удивиться, узнав, что именно и на какую огромную сумму якобы было реализован через вас.

Нужно ли выдавать товарный чек

Федеральный закон № 54-ФЗ (ст.2), регулирующий выдачу ТЧ, содержит фразу «по требованию покупателя (клиента)».

Правила торговли № 55 бескомпромиссны: нужно составлять и выдавать документы при любом акте продажи. ФЗ имеет большую юридическую силу. Значит, следуем ему: если требует – выдаем, а не требует – не выдаем. Нет! Будьте мудрее: всегда отдавайте покупателю чек. Если он ему не нужен, пусть выбросит.

Если же вы не выдали, то недобросовестный покупатель может обвинить вас в том, что вы отказали ему в законном праве. И тогда к вам будут применены нормы КоАП (ст.14.5). Ваш отказ будет вам стоить от 3 до 4 тыс.руб. (для ИП и должностного лица) и 30 до 40 тыс.руб. для юридического лица в виде штрафа.

Как доказать, что не вы отказывались, а просто вас не просили? Искать свидетелей? Ставить камеры наблюдения? Согласитесь, проще выписать маленький листочек и оставить себе его дубликат.

Является ли некассовый чек документальным подтверждением понесенных расходов

Здесь возможны два варианта правильного ответа:

- Если продавец зарегистрирован как налогоплательщик ЕВНД, то ТЧ будет официальным и единственным подтверждением факта приобретения товара или услуги. При условии, что все реквизиты заполнены полностью и без ошибок. Он абсолютно законно прилагается к авансовому отчету для подтверждения расходов.

- Если продавец использует ККМ, то кассовый, а не товарный чек рассматривается как подтверждение расходов подотчетным лицом. Второй можно прикрепить к авансовому отчету как объяснение или уточнение видов (направлений) затрат. Но юридической силы он иметь не будет.

Итак, товарный чек прост в оформлении. В его существовании заинтересованы и продавец, и покупатель. Хотя клиент прав всегда, помогите быть ему правым не во вред вам. Научитесь сами, а потом обучите своих работников заполнять бухгалтерские документы грамотно. Тогда даже при огромном выборе ваши потребители будут возвращаться к вам снова и снова. Что еще нужно для предпринимательского счастья? Разве что понимающий налоговый инспектор…

Правовые основы

- Кодекс РФ об административных правонарушениях от 30.12.2001 № 195-ФЗ (в редакции от 29.06.15).

- Федеральный закон от 22.05.2003 № 54-ФЗ (в редакции от 08.03.2015).

«О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» - Закон РФ от 07.02.1992 № 2300-1 (в редакции от 13.07.2015) «О защите прав потребителей ».

- Постановление Правительства РФ от 19.01.1998 № 55 (в редакции от 05.01.2015) «Об утверждении Правил продажи отдельных видов товаров, перечня товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара, и перечня непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации».