Затронем такой сложный экономический термин как ставка дисконтирования, рассмотрим существующие современные методы ее расчета и направления использования.

Ставка дисконтирования и ее экономический смысл

Ставка дисконтирования (аналог: ставка сравнения, норма дохода) – это процентная ставка, которая используется для того чтобы переоценить стоимость будущего капитала на текущий момент. Это делается из-за того, что одним из фундаментальных законом экономики является постоянное обесценивание ценности (покупательной способности, стоимости) денег. Ставка дисконтирования используется в инвестиционном анализе, когда инвестор решает о перспективе вложения в тот или иной объект. Для этого он будущую стоимость объекта инвестирования приводит к настоящей (текущей). Проводя сопоставительный анализ, он может принять решение о привлекательности объекта. Любая ценность объекта всегда относительно, поэтому ставка дисконтирования выступает тем самым базовым критерием, с которым производят сравнение эффективности вложения. В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Рассмотрим существующие методы оценки ставки дисконтирования.

Методы оценки ставки дисконтирования

Рассмотрим 10 методов оценки ставки дисконтирования для оценки инвестиций и инвестиционных проектов предприятия/компании.

- Модели оценки капитальных активов CAPM;

- Модифицированная модель оценки капитальных активов CAPM;

- Модель Е. Фамы и К. Френча;

- Модель М. Кархарта;

- Модель дивидендов постоянного роста (Гордона);

- Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала (WACC);

- Расчет ставки дисконтирования на основе рентабельности капитала;

- Метод рыночных мультипликаторов

- Расчет ставки дисконтирования на основе премий на риск;

- Расчет ставки дисконтирования на основе экспертной оценки;

Расчет ставки дисконтирования на основе модели CAPM

Модель оценки капитальных активов – CAPM (Capital Asset Pricing Model ) была предложена в 70-е годы У.Шарпом (1964 г.) для оценки будущей доходности акций/капитала компаний. Модель CAPM отражает будущую доходность, как доходность по безрисковому активу и премией за риск. В результате, если ожидаемая доходность акции будет ниже, чем требуемая доходность инвесторы откажутся от вложения в данный актив. Фактор, определяющий будущую норму, в модели был взят рыночный риск. Формула расчета ставки дисконтирования по модели CAPM следующая:

где: r i – ожидаемая доходность акции (ставка дисконтирования);

где: r i – ожидаемая доходность акции (ставка дисконтирования);

r f – доходность по безрисковому активу (например: государственные облигации);

r m –рыночная доходность, которая может быть взята как средняя доходность по индексу (ММВБ, РТС – для России, S&P500 – для США);

β – коэффициент бета. Отражает рискованность вложения по отношению к рынку, и показывает чувствительность изменения доходности акции к изменению доходности рынка;

σ im – стандартное отклонение изменения доходности акции в зависимости от изменения доходности рынка;

σ 2 m – дисперсия рыночной доходности.

Достоинства и недостатки модели оценки капитальных активов CAPM

- Модель основана на фундаментальном принципе связи доходности акции рыночного риска, что является ее преимуществом;

- Модель включает в себя только один фактор (рыночный риск) для оценки будущей доходности акции. Такие исследователи как Ю.Фама, К. Френч и др. ввели дополнительные параметры в модель CAPM для увеличения ее точности прогнозирования.

- Модель не учитывает налоги, трансакционные затраты, непрозрачность фондового рынка и т.д.

Расчет ставки дисконтирования по модифицированной модели CAPM

Главный недостаток модели CAPM – это однофакторность. Поэтому в модифицированной модели оценки капитальных активов включены также поправки на несистематический риск. Несистематический риск еще называется специфическим риском, который проявляется только при определенных условиях. Формула расчета модифицированный модели CAPM (Modified Capital Asset Pricing Model , MCAPM ) следующая:

![]() где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

r u – рисковая премия, включающая несистематический риск компании.

Для оценки специфических рисков используют, как правило, экспертов, потому что они трудно поддаются формализации средствами статистики. В таблице ниже показаны различные поправки на риск ⇓.

| Специфические риски | Поправка на риск, % |

| Влияние государства на тарифы | 0,4% |

| Изменение цен на сырье, материалы, энергию, комплектующие, аренду | 0,2% |

| Управленческий риск собственника/акционеров | 0,2% |

| Влияние ключевых поставщиков | 0,3% |

| Влияние сезонности спроса на продукцию | 0,4% |

| Условия привлечения капитала | 0,3% |

| Итого, поправка за специфический риск: | 1,8% |

К примеру, рассчитаем ставку дисконтирования с учетом поправок, так если по модели CAPM доходность оставляет 10%, то с учетом поправок на риск ставка дисконтирования составит 11,8%. Использование модифицированной модели позволяет более точно определить будущую норму прибыли.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Одной из модификаций модели CAPM стала трехфакторная модель Е. Фамы и К. Френча (1992), которая стала учитывать еще два параметра, влияющих на будущую норму прибыли: размер компании и отраслевую специфику. Ниже представлена формула трехфакторной модели Е. Фамы и К. Френча:

где: r – ставка дисконтирования; r f – безрисковая ставка; r m – доходность рыночного портфеля;

SMB t – разность между доходностями средневзвешенных портфелей акций малой и большой капитализации;

HML t – разность между доходностями средневзвешенных портфелей акций с большими и малыми отношения балансовой стоимости к рыночной стоимости;

β, si, h i – коэффициенты, которые говорят о влиянии параметров r i , r m , r f на доходность i- го актива;

γ – ожидаемая доходность актива при отсутствия влияния на него 3-х факторов риска.

Расчет ставки дисконтирования на основе модели М. Кархата

Трехфакторная модель Е. Фамы и К. Френча была модифицированна М. Кархартом (1997) вводом четвертого параметра для оценки возможной будущей доходности акции – момент. Момент отражает скорость изменения цены за некоторый исторический промежуток времени, когда используется четвертый параметр в модель оценки доходности акции в будущем, то учитывается, что на будущую норму доходности влияет также скорость изменения цены. Ниже представлена формула расчета ставки дисконтирования по модели М. Кархарта:

где: r – ставка дисконтирования; WMLt – момент, скорость изменение стоимости акции за предыдущий период.

Расчет ставки дисконтирования на основе модели Гордона

Еще один метод расчет ставки дисконтирования, заключается в использовании модели Гордона (Модель дивидендов постоянного роста). Данный метод имеет некоторые ограничения на использования, ведь для того чтобы оценить ставку дисконта необходимо, чтобы у компании выпускала обыкновенные акции с дивидендными выплатами. Ниже приводится формула расчета стоимости собственного капитала предприятия (ставки дисконтирования):

где:

где:

DIV – размер ожидаемых дивидендных выплат на одну акции за год;

Р – цена размещения акций;

fc – затраты на эмиссию акций;

g – темп прироста дивидендов.

Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

Метод оценки ставки дисконтирования на основе средневзвешенной стоимости капитала (англ. WACC, Weighted Average Cost of Capital) один из наиболее популярных и показывает норму дохода, которую следует выплатить за использование инвестиционного капитала. Инвестиционный капитал может состоять из двух источников финансирования: собственного капитала и заемного. Зачастую WACC используют как в финансовом, так и в инвестиционном анализе для оценки будущей доходности инвестиций с учетом первоначальных условий к доходности (рентабельности) инвестиционного капитала. Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого уровня доходности (прибыльности, рентабельности) проекта. Данный показатель используют для оценки вложения в уже существующий проект. Формула расчета средневзвешенной стоимости капитала следующая:

![]()

где: r e ,r d — ожидаемая (требуемая) доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала. Сумма собственно и заемного капитала формирует капитал компании (V=E+D);

t– ставка налога на прибыль.

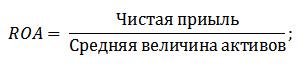

Расчет ставки дисконтирования на основе рентабельности капитала

Преимущества данного метода заключаются в возможности расчета ставки дисконтирования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рентабельности собственного и заемного капитала. Данные показатели легко рассчитываются по статьям баланса. Если предприятие имеет как собственный, так и заемный капитал, то используется показатель – рентабельность активов (Return On Assets, ROA) . Формула расчета коэффициента рентабельности активов представлена ниже:

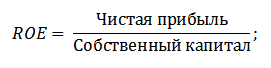

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On Equity, ROE ), который показывает эффективность/прибыльность управления капиталом предприятия (компании). Коэффициент рентабельности показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента следующая:

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки ставки можно использовать более точный показатель – рентабельность задействованного капитала (ROCE, Return On Capital Employed) . Данный показатель в отличие от ROE использует долгосрочные обязательства (через акции). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент ROE равняется ROCE. Показатель рассчитывается по формуле:

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed) .

По сути, данный показатель соответствует ROCE, главное отличие его заключается в усреднении стоимости задействованного капитала (Собственный капитал + долгосрочные обязательства) на начало и конец оцениваемого периода. Формула расчета данного показателя:

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной стоимости EVA. Приведем анализ целесообразности использования коэффициентов рентабельности для оценки ставки дисконтирования ⇓.

Расчет ставки дисконтирования на основе экспертной оценки

Если требуется оценить ставку дисконтирования для венчурного проекта, то использование методов CAPM, модели Гордона и WACC невозможно, поэтому для расчета ставки используют экспертов. Суть экспертного анализа заключается в субъективной оценке различных макро, мезо и микро факторов, влияющих на будущую норму прибыли. Факторы, которые оказывают сильное влияние на ставку дисконтирования: страновой риск, отраслевой риск, производственный риск, сезонный риск, управленческий и т.д. Для каждого отдельного проекта эксперты выделяют свои наиболее значимые риски и оценивают их с помощью бальных оценок. Достоинством данного метода заключается в возможности учесть все возможные требования инвестора.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

Данный метод широко используется для расчета ставки дисконтирования у предприятий, которые имеют выпуски обыкновенных акций на фондовом рынке. В итоге, рассчитывается рыночный мультипликатор E/P, который переводится как EBIDA/Price. Преимущества данного подхода заключаются в том, что формула отражает отраслевые риски при оценке компании.

Расчет ставки дисконтирования на основе премий за риск

Ставка дисконтирования рассчитывается как сумма безрисковой процентной ставки, инфляции и премии за риск. Как правило, данный метод оценки ставки дисконтирования проводится для различных инвестиционных проектов, где сложно статистически оценить величину возможного риска/доходности. Формула расчета ставки дисконтирования с учетом премии за риск:

![]() где:

где:

r – ставка дисконтирования;

r f – безрисковая процентная ставка;

r p –премия за риск;

I – процент инфляции.

Формула ставки дисконтирования состоит из суммы безрисковой процентной ставки, инфляции и премии за риск. Инфляция была выделена в отдельный параметр, потому что обесценивание денег идет постоянно, это один из важнейших законов функционирования экономики. Рассмотрим по отдельности как можно оценить каждый из этих составляющих.

Методы оценки безрисковой процентной ставки

Для оценки безрисковой используют такие финансовые инструменты, которые дают доходность при нулевом риске, то есть абсолютно надежные. В реальности ни один инструмент нельзя считать абсолютно надежным, просто вероятность потерять деньги при вложении в него крайне мала. Рассмотрим два метода оценки безрисковой ставки:

- Доходность по безрисковым государственным облигациям (ГКО – государственные краткосрочные бескупонные облигации, ОФЗ – облигации федерального займа) выпускаемые Министерством финансов РФ. Государственные облигации имеют максимальный рейтинг надежности, поэтому могут быть использованы для расчета безрисковой процентной ставки. Доходность по данным видам облигаций можно посмотреть на сайте ЦБ РФ (cbr.ru) и в среднем ее можно принять за 6% годовых.

- Доходность по 30-летним облигационные займам США. В среднем доходность по данным финансовым инструментам составляет 5%.

Методы оценки премии за риск

Следующий компонент формулы – премия за риск. Так как риски существуют всегда, то следует оценить их влияние на ставку дисконтирования. Существуют множество методик оценки дополнительных рисков инвестиции, рассмотрим некоторые из них.

Методика оценки поправок на риск от компании «Альт-Инвест»

Методика фирмы «Альт-Инвест» включает в поправку на риск следующие виды рисков, представленные в таблице ⇓.

Методика Правительства РФ №1470 (от 22.11.97) оценки ставки дисконтирования для инвестиционных проектов

Цель данной методики оценка инвестиционных проектов для осуществления государственных инвестиций. Специфические риск и поправка на них будет рассчитана через экспертную оценку Для расчета базовой (безрисковой) ставки дисконтирования использовалась ставка рефинансирования ЦБ РФ, данную ставку можно посмотреть на официальном сайте ЦБ РФ (cbr.ru). Специфические риски проекта оцениваются экспертами в представленных диапазонах. Максимальная ставка дисконтирования по данной методике составит 61%.

| Безрисковая процентная ставка | |

| Ставка рефинансирования ЦБ РФ | 11% |

| Премия за риск | |

| Специфические риски | Поправка на риск, % |

| Инвестиции для интенсификации производства | 3-5% |

| Повышение объема продаж продукции | 8-10% |

| Риск продвижения на рынок нового вида продукции | 13-15% |

| Научно-исследовательские затраты | 18-20% |

Методика расчета ставки дисконтирования Виленского П.Л., Лившица В. Н., Смоляка С.А.

| Специфические риски | Поправка на риск, % |

| 1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

| продолжительность НИОКР менее 1 года | 3-6% |

| продолжительность НИОКР свыше 1 года: | |

| а) НИОКР выполняется силами одной специализированной организации | 7-15% |

| б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | 11-20% |

| 2. Характеристика применяемой технологии: | |

| Традиционная | 0% |

| Новая | 2-5% |

| 3. Неопределенность объемов спроса и цен на производимую продукцию: | |

| существующую | 0-5% |

| Новую | 5-10% |

| 4. Нестабильность (цикличность, сезонность) производства и спроса | 0-3% |

| 5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | 0-5% |

| 6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины | 0-4% |

Методика расчета ставки дисконтирования Я.Хонко по различным классам инвестиций

Ученым Я.Хонко была представлена методика расчета премий за риск для различных классов инвестиций/инвестиционных проектов. Данные премии за риск представлены в агрегированном виде, и инвестору необходимо выбрать цель инвестирования и в соответствии с ней поправку на риск. Ниже приводятся агрегированные поправки за риск в зависимости от цели инвестирования. Как можно заметить, с увеличением размера риска, увеличивается также и возможности предприятия/компании для выхода на новые рынки, расширению производства и повышению конкурентоспособности.

Резюме

В статье мы рассмотрели 10 методов оценки ставки дисконтирования, которые используют различные подход и допущения в расчете. Ставка дисконтирования является одним из центральных понятий в инвестиционном анализе, она используется для расчета показателей как: NPV, DPP, DPI, EVA, MVA и т.д. Она используется в оценке стоимости объектов инвестирования, акций, инвестиционных проектов, управленческих решениях. При выборе метода оценки необходимо учесть в каких целях делается оценка и какие начальные условия. Это позволит наиболее точно произвести оценку. Спасибо за ваше внимание, с вами был Иван Жданов.

Инфляция определяется как процесс повышения общего (среднего) уровня цен в экономике, что эквивалентно снижению покупательной способности денег. Инфляция называется равномерной, если темп общей инфляции не зависит от времени (от номера шага расчетного периода). Инфляция называется однородной, если темпы изменения цен всех товаров и услуг зависят только от номера шага расчетного периода, но не от характера товара или услуги. Инфляция называется постоянной, если ее темпы не меняются с течением времени.

Существует два основных показателя (параметра), характеризующих инфляцию: темп инфляции и индекс инфляции. Ниже дадим определение и приведем формулы для расчета обоих показателей (параметров) инфляции.

Инфляция оценивается за некоторый период времени.

Итак, для оценки инфляции в конце периода по отношению к периоду используются два основных показателя:

1) темп (уровень) инфляции - относительный прирост среднего уровня цен в рассматриваемом периоде

2) индекс инфляции (индекс изменения цен) – рост среднего уровня цен в рассматриваемом периоде

Взаимосвязь между темпом и индексом инфляции

Возникает вопрос - при какой процентной ставке наращение будет только компенсировать инфляцию? Если речь идет о простых процентах, то минимально допустимая (барьерная) ставка:

Для сложных процентов:

Ставку, превышающую , называют положительной ставкой процента.

Владельцы денег предпринимают различные попытки для компенсации обесценения денег. Наиболее распространенной является корректировка ставки процентов, по которой осуществляется наращение, т.е. увеличение ставки на величину так называемой инфляционной премии, иначе говоря, производится индексация ставки. Итоговую величину можно назвать брутто-ставкой.

Обсудим методы определения брутто-ставки. Если речь идет о полной компенсации инфляции в размере брутто-ставки при , то необходимую величину находим из равенства:

где – брутто-ставка

Отсюда брутто-ставка для простых процентов :

Величину брутто-ставки для находим из равенства:

Отсюда брутто-ставка для сложных процентов :

Последнюю формулу называют формулой Фишера . Иногда ее еще записывают в виде:

где i - реальная ставка процента

На практике ставку, скорректированную по темпу инфляции, часто рассчитывают иначе, а именно:

Последняя формула по сравнению с предыдущей содержит один дополнительный член, которым при незначительных величинах и можно пренебречь. Если же они значительны, то ошибка (не пользу владельца денег) станет весьма ощутимой.

Уравнение Фишера

Цены и количество денег находятся в прямой зависимости.

В зависимости от разных условий могут изменяться цены вследствие изменения денежной массы, но и денежная масса может меняться в зависимости от изменения цен.

Уравнение обмена выглядит следующим образом:

Формула Фишера

Несомненно, что данная формула носит чисто теоретический характер и непригодна для практических расчетов. Уравнение Фишера не содержит какого-либо единственного решения; в рамках этой модели возможна многовариантность. Вместе с тем при определенных допусках несомненно одно: уровень цен зависит от количества денег в обращении. Обычно делают два допуска:

скорость оборота денег - величина постоянная;

все производственные мощности в хозяйстве используются полностью.

Смысл этих допущений в том, чтобы устранить влияние этих величин на равенство правой и левой частей уравнения Фишера. Но даже при соблюдении этих двух допущений нельзя безоговорочно утверждать, что рост денежной массы первичен, а рост цен - вторичен. Зависимость здесь взаимная.

В условиях стабильного экономического развития денежная масса выступает регулятором уровня цен . Но при структурных диспропорциях в экономике возможно и первичное изменение цен, а лишь затем изменение денежной массы (рис. 17).

Нормальное экономическое развитие:

Диспропорция экономического развития:

Рис. 17. Зависимость цен от денежной массы в условиях стабильности или роста экономики

Формула Фишера (уравнение обмена) определяет массу денег, используемую только в качестве средства обращения, а поскольку деньги выполняют и другие функции, то определение общей потребности в деньгах предполагает существенное совершенствование исходного уравнения.

Количество денег в обращении

Количество денег в обращении и общая сумма товарных цен соотносятся следующим образом:

Приведенная формула была предложена представителями количественной теории денег. Главный вывод этой теории состоит в том, что в каждой стране или группе стран (Европа, например) должно находиться определенное количество денег, соответствующее объемам ее производства, торговли и доходов. Только в этом случае будет обеспечена стабильность цен . В случае неравенства количества денег и объема цен происходят изменения в уровне цен:

Таким образом, стабильность цен - главное условие определения оптимальности количества денег в обращении.

КОЛИЧЕСТВЕННАЯ ТЕОРИЯ ДЕНЕГ

По вопросу о стоимости денег в буржуазной политической экономии издавна господствует количественная теория денег, которая утверждает, будто стоимость денег находится в обратной зависимости от их количества.

Основоположниками количественной теории денег были во Франции Ш. Монтескье (1689-1755 гг.), в Англии - Д. Локк (1671 - 1729 гг.) и Д. Юм (1711 - 1776 гг.). Придерживаясь номиналистических взглядов по вопросу о сущности денег, основоположники количественной теории видели и в металлических деньгах лишь знак, не обладающий внутренней стоимостью; они определяли стоимость золотых и серебряных денег их количеством и утверждали, что чем больше в стране денег, тем выше товарные цены.

В отличие от Монтескье, определявшего стоимость денег как частное от деления общего количества денег на общее количество товаров, Юм определял стоимость денег соотношением между количеством обращающихся денег и массой находящихся на рынке товаров, полагая, что товары и деньги, не вступающие в обращение, не влияют на цены. Главный порок количественной теории денег состоит в отрицании функции денег как меры стоимости, в признании за деньгами лишь функции средства обращения, в фетишизации последней. Количественники считают, что всякие деньги приобретают «покупательную силу» в результате их обращения, а до процесса обращения деньги якобы стоимости не имеют. К. Маркс, критикуя количественную теорию Юма, писал:

«По его мнению, товары входят в процесс обращения без цены, а золото и серебро - без стоимости».

Представители количественной теории денег ошибочно считают, что товарные цены устанавливаются в сфере обращения в результате соотношения между количеством денег и товаров. В действительности же товары сначала соизмеряются в деньгах как мере стоимости и приобретают цены, причем это происходит до того, как они поступают в продажу и сталкиваются с деньгами как средствами обращения. Второй порок количественной теории денег состоит в отождествлении золотых и бумажных денег и распространении законов обращения бумажных денег на золотые и серебряные деньги.

Третий порок количественной теории состоит в ошибочном понимании связи между стоимостью денег, ценами товаров и количеством денег, находящихся в обращении. Сторонники этой теории утверждают, что количество полноценных денег в обращении не зависит от условий производства, цен и стоимости товаров, что в обращении может находиться любое количество денег, даже золотых, и что количество денег определяет их стоимость и уровень цен товаров. К. Маркс, показывая, что не цены товаров зависят от количества обращающихся денег, а, наоборот, количество полноценных денег, необходимых для обращения, определяется уровнем товарных цен, писал:

«Таким образом, цены не потому высоки или низки, что в обращении находится большее или меньшее количество денег, а наоборот, в обращении потому находится большее или меньшее количество денег, что цены высоки или низки»

Особую группу сторонников количественной теории в лице видных английских экономистов Д. Рикардо (1772-1823 гг.), Джеймса Милля (1773-1836гг.), Джона Стюарта Милля (1806-1873) можно назвать представителями классической количественной теории денег. Они рассматривали деньги как товар, не лишая их внутренней стоимости.

«...что товары повышаются или падают в цепе пропорционально увеличению или уменьшению количества денег, я считаю фактом, не подлежащим спору».

Д. Рикардо сделал попытку сочетать количественную теорию денег с теорией трудовой стоимости, для чего он создал учение об автоматическом регулировании количества золота в обращении путем ввоза и вывоза его за границу. Согласно этой теории чистый импорт золота или рост его добычи внутри страны увеличивают количество денег в обращении, в результате чего создается избыток денег в обращении, ведущий к росту цен и снижению относительной стоимости денег. Это должно привести к отливу золота за границу, в результате чего количество денег сократится, цены упадут до нормального уровня, а относительная стоимость золота повысится.

Несостоятельность этой теории состоит в ошибочном допущении, что все золото, находящееся в стране, служит средством обращения. В реальной жизни даже в условиях золотого обращения часть золота всегда служит сокровищем или мировыми деньгами и не находится в сфере внутреннего обращения. Рикардо не понимал экономического закона, регулирующего количество денег в обращении. Согласно этому закону количество полноценных денег в обращении всегда поддерживается на уровне, соответствующем потребностям обращения в деньгах, а ненужные для обращения деньги тезаврируются, уходят в сокровища. В период общего кризиса капитализма количественная теория денег в сочетании с номинализмом используется в целях оправдания бумажно-денежного обращения и политики инфляции.

Видный американский представитель так называемой новой количественной теории денег И. Фишер (1867-1947 гг.) создал математическую формулу зависимости уровня цен от денежной массы:

PQ = MV ,

где М - денежная масса; V - скорость обращения денег; Q - количество обращающихся товаров; Р - уровень товарных цен.

Преобразовав данное уравнение, мы получим, что Фишер определяет уровень товарных цен по формуле

Р = MV/Q,

т.е. произведением массы денежных знаков на скорость их обращения, деленным на количество товаров.

На основании этой формулы Фишер приходит к выводу, что стоимость денег обратно пропорциональна их количеству:

«Таким образом,- пишет автор,- из того простого факта, что деньги, затраченные на блага, должны равняться количеству этих благ, помноженному на их цены, следует, что уровень цен должен повышаться или падать в зависимости от изменения количества денег, если в то же время не будет происходить изменений в скорости их обращения или в количестве обмениваемых благ»

«Уравнение обмена» Фишера PQ = MV выражает количественные зависимости между суммой товарных цен и обращающейся денежной массой; но это уравнение не дает права на вывод, что цены товаров определяются количеством денег, находящихся в обращении. Наоборот, количество денег в обращении определяется товарными ценами, поскольку товары приобретают цены до их вступления в обращение и не в силу функционирования денег как средства обращения, а в силу функционирования денег как меры стоимости.

Невидимая рука рынка в уравнивании спроса и предложения

Каждая личность, считал Адам Смит, независимо от воли и сознания, направляется к достижению экономической выгоды для всего общества. Таким образом, невидимая рука рынка направлена на получение пользы для людей. Каждый производитель, к примеру, стремится к собственной выгоде, но путь к ней лежит через удовлетворение потребностей ряда людей. В этом вся сущность принципа невидимой руки рынка: совокупность разных производителей, будто движимая невидимой силой, эффективно, добровольно, активно реализует интересы всего общества.

Прибыль выполняет в механизме невидимой руки рынка сигнальную функцию и обеспечивает грамотное и гармоничное распределение всех ресурсов, то есть уравновешивает предложение и спрос. Так, если производство будет убыточным, то количество задействованных ресурсов будет сокращаться. Вскоре такое производство исчезнет, ведь на него будет давить среда конкурентов. Главный принцип невидимой руки рынка заключается в том, чтобы ресурсы расходовались на прибыльные производства.

Реальное общество и невидимая рука рынка: проблема воплощения

И хотя принцип невидимой руки рынка Адам Смит сформулировал правильно, к реальной хозяйственной жизни применить его сложно. Нужно учитывать конкретные условия. Например, во второй половине девятнадцатого века в западноевропейской экономике произошли колоссальные перемены. Появились предприятия, превращающиеся в монополии. Это явно не входит в модель работы невидимой руки рынка по всем определениям. В результате развития технологий предприятия стали зависимыми друг от друга. Их спады и подъемы были одновременными. Из-за этого наступил крах рыночной системы, предвиденный Карлом Марксом. Когда процесс монополизации западных рынков начал постепенно затихать, во многих отраслях компании оказались неконкурентоспособными. И сегодня монополии в хозяйстве совершенно не мешают развитию экономики, хотя такая модель не подходит под описание механизма невидимой руки абсолютно.

Как работает «вторая рука»?

Оказалось, что у рынка есть и «вторая рука», и существует она намного дольше, чем даже «первая». На экономические отношения могут влиять и статусные различия между людьми. В основе работы этого принципа лежит наблюдение не за ценами, а за тем, какие товары, услуги и с каким эффектом продаются. Такая «рука» управляла обществом издревле, просто об этом не задумывались экономисты. Это новый манифест развития рынка, который подразумевает обеспечение продуктового разнообразия и высокий темп его обновления. При помощи приобретения товаров люди пытаются продемонстрировать свой вкус, положение в обществе, то есть маркируют собственный статус. Разобравшись в таких механизмах, можно создать абсолютно новую действенную систему управления рынком в будущем.

Как заметил Адам Смит, удивительным явлением в экономике, основанной на частной собственности и свободе сделок, является то, что рыночные цены подчиняют действия корыстолюбцев целям процветания общества или нации в целом. Предприниматель, "ведомый лишь собственной выгодой", направляется, тем не менее, "невидимой рукой" рыночных цен "к цели (а именно, экономического процветания страны), которая совсем не входила в его намерения.

Многим людям трудно понять закон "невидимой руки", потому что существует естественная тенденция связывать порядок с централизованным планированием. Если стоит задача разумного распределения ресурсов, кажется естественным, что за это должна отвечать какая-нибудь ветвь центральной власти. Закон "невидимой руки" утверждает, что это вовсе не обязательно. При частной собственности и свободе обмена цены, заставляя миллионы потребителей, производителей и поставщиков ресурсов делать свой персональный выбор, вместе с тем являются и средством гармонизации их интересов. Цены содержат в себе информацию о потребительских предпочтениях, издержках и факторах, связанных со временем, месторасположением и иными обстоятельствами, учесть которые не в состоянии ни отдельный человек, ни целый плановый орган. Всего лишь одна-единственная обобщающая цифра -- рыночная цена -- предоставляет производителям полный объем информации, необходимый для приведения своих личный действий в соответствие с действиями и предпочтениями других. Рыночная цена направляет и стимулирует и производителей, и поставщиков ресурсов к производству вещей, ценимых наиболее высоко в сравнении с издержками их производства.

Те, кто принимают решения в бизнесе, не нуждаются в центральной власти, которая указывала бы, что и как им производить. Эту функцию выполняют цены. Например, никому не приходится принуждать фермера выращивать пшеницу, уговаривать строителя строить дома, а мебельщика -- делать стулья. Если цены этих и других товаров указывают на то, что потребители оценивают их стоимость хотя бы на том же уровне, что и издержки их производства, предприниматели в погоне за личной выгодой будут их производить.

Нет необходимости также и в том, чтобы центральная власть контролировала производственные методы предприятий. Фермеры, строители, мебельщики и многие другие производители будут добиваться наилучшей комбинации ресурсов и наиболее эффективной организации производства, поскольку более низкие издержки означают более высокие прибыли. В интересах каждого производителя снижать издержки и повышать качество. Конкуренция практически принуждает их к этому. Производителям с высокими издержками будет трудно выжить на рынке. Потребители, стремящиеся тратить свои деньги с наибольшей выгодой, позаботятся об этом.

"Невидимая рука" рыночного процесса работает настолько автоматически, что большинство людей и не задумывается об этом. Они просто принимают как должное, что товары производятся примерно в тех количествах, в каких потребители хотят их приобрести. Длинные очереди, характерные для стран с централизованно планируемой экономикой, практически незнакомы людям, живущим в условиях рыночной экономики. Доступность огромного разнообразия товаров, которое поражает воображение даже современных потребителей, тоже во многом принимается как должное. "Невидимая рука" создает порядок, гармонию и разнообразие. Процесс этот, однако, идет столь подспудно, что мало кто понимает его суть, и лишь немногие воздают ему должное. Тем не менее, он является решающим для экономического благосостояния общества.

|

|||||||||

Наибольшее распространение в современной буржуазной политической экономии имеет теория безработицы английского экономиста Дж. М. Кейнса, которая может быть названа теорией недостаточного спроса. Согласно утверждению Кейнса «объем занятости совершенно определенным образом связан с объемом эффективного спроса», а наличие «неполной занятости», т. е. безработицы, обусловлено ограниченностью спроса на товары.

Недостаточность потребительского спроса Кейнс выводит из свойств человеческой психологии, заявляя, что склонность к потреблению уменьшается с ростом доходов. По его словам, люди по мере роста своего дохода все меньшую часть его затрачивают на потребление и все большую сберегают, причем уменьшение склонности к потреблению является якобы вечным психологическим законом.

«Психология общества,- утверждает Кейнс,- такова, что с ростом совокупного реального дохода увеличивается и совокупное потребление, однако не в такой мере, в какой растет доход».

Недостаточность спроса на средства производства Кейнс объясняет слабостью «стимула к инвестициям». Этот «стимул к инвестициям» зависит, по его мнению, от многих факторов: от того, какие доходы капиталист рассчитывает получить в результате инвестиций, от того, верит ли он в надежность капиталовложений или же считает их рискованными, оптимистически или пессимистически он оценивает экономические, социальные и политические перспективы и т. п. Здесь Кейнс также основную роль отводит психологическим моментам.

Особое значение Кейнс придает уровню ссудного процента. Он утверждает, что уровень процента является регулятором объема инвестиций и что чем выше норма процента, тем меньше у предпринимателей стимулов к инвестициям. Норма процента, по Кейнсу, в условиях современного капитализма слишком высока, что тормозит инвестиции и тем самым приводит к большой безработице.

Выступая, по остроумному выражению Уильяма Фостера, в качестве врача скорой помощи при больном капитализме, Кейнс утверждает, что безработица - это такая болезнь современного капитализма, которая вполне исцелима, если только применить надлежащие лекарства.

«Ясно,- писал Кейнс,- что мир больше не потерпит безработицы, которая, за исключением коротких периодов ажиотажа, сопутствует и, по моему мнению, неизбежно сопутствует современному капиталистическому индивидуализму. Однако можно с помощью правильного анализа проблемы излечить болезнь и сохранить в то же время эффективность и свободу, т. е. уничтожить безработицу при сохранении капитализма, который Кейнс считает синонимом «эффективности и свободы».

Для ликвидации безработицы в рамках капитализма, по Кейнсу, надо увеличить государственные расходы, что якобы может возместить недостаточную склонность к потреблению частных лиц и довести общий объем эффективного спроса до уровня, обеспечивающего «полную занятость». Он считает, далее, необходимым стимулировать инвестиции путем понижения нормы процента, для чего государство и центральные банки должны увеличивать выпуск в обращение бумажных денег или неразменных банкнот. Учение Кейнса нашло многочисленных последователей: в Англии - В. Беверидж, Дж. Робинсон и др., в США - Э. Хансен,

С. Харрис и др., а также в других капиталистических странах. Кеинсианцы тоже исходят из положения об определяющей роли рыночного спроса. Например, по словам Э. Хансена, «единственное, чего не хватало до войны, единственное в чем нуждается американская экономика,- это достаточный совокупный спрос»

Называя проблему обеспечения такого спроса «наиболее важной проблемой», Хансен пишет:

«Нельзя полагаться на то, что частная экономика самостоятельно породит достаточную энергию, чтобы обеспечить полную занятость».

Поэтому он высказывается за увеличение государственных расходов как путь к обеспечению полной занятости. Отмечая «громадное увеличение финансовых операций правительства», Хансен заявляет, что «именно это есть ксйнсианское лекарство против стагнации», средство обеспечения достаточного совокупного спроса и полной занятости.

Ставка процента характеризует стоимость пользования заемными средствами на финансовом рынке. Рост процентных ставок означает, что займы на финансовом рынке станут более дорогими и менее доступными для потенциальных заемщиков. Одной из причин роста процентной ставки является усиление инфляции. Чтобы описать связь процентной ставки с инфляцией, необходимо ввести понятия реальной и номинальной процентной ставки.

Номинальная процентная ставка (R) – процентная ставка, не скорректированная на темп инфляции.

Реальная процентная ставка (r) – процентная ставка, скорректированная на темп инфляции.

Располагая данными о темпе инфляции (π) и номинальной ставке процента (R), реальную процентную ставку (r) можно рассчитать по формуле Фишера:

В случае если 0% ≤ π ≤ 10%, то для расчета реальной процентной ставки можно использовать приближенную формулу: r ≈ R – π

Если из приближенной формулы выразить номинальную ставку, то есть R ≈ r + π , то мы получим эффект, названный эффектом Фишера. В соответствии с этим эффектом можно выделить две основные составляющие и, соответственно, две главные причины изменения номинальной ставки процента: реальный процент и темп инфляции. Однако, когда финансовое учреждение (банк) определяет номинальную ставку процента, оно обычно исходит из некоторых ожиданий относительно будущего темпа инфляции. Поэтому формулу можно формализовать до следующего вида: R ≈ r + , где – ожидаемый темп инфляции.

Тогда, в соответствии с эффектом Фишера, динамика номинальной ставки процента в большей степени определяется динамикой ожидаемого темпа инфляции.

Номинальный и реальный валютный курс.

Обменный курс национальной валюты – важнейший макроэкономический показатель.

Номинальный обменный курс – соотношение стоимостей двух валют (в пункте обмена валюты мы видим именно номинальные показатели).

Реальный обменный курс – соотношение стоимостей товаров, произведенных в разных странах, или соотношение, в котором товары одной страны могут обмениваться на аналогичные товары другой страны.

= × , где – реальный обменный курс, P*- цена зарубежного товара (в долл.), Р – цена отечественного товара (в руб.), – номинальный обменный курс доллара к рублю.

На изменение реального валютного курса, исходя из формулы, влияют два фактора: номинальный обменный курс и соотношение цен за рубежом и в нашей стране. Другими словами, рост номинального курса доллара (и, соответственно, падение номинального курса рубля) положительно влияет на конкурентоспособность отечественной экономики, а рост – отрицательно.

Приближенная формула (для малых изменений): ∆% ≈ ∆% + - π

Паритет покупательной способности.

Паритет покупательной способности - это количество одной валюты, выраженное в единицах другой валюты, необходимое для приобретения одинакового товара или услуги на рынках обеих стран.

= , – абсолютный ППС (цены на товары, годные для международного обмена, при пересчете в одну валюту должны быть одинаковы)

∆% ≈ π - , ∆% = 0 - относительный ППС (номинальный курс корректируется так, чтобы компенсировать разность в темпах инфляции)

Вопрос №10

Экономический рост и цикл. Долго- и краткосрочные процессы в экономике. Что такое «рецессия» согласно определению NBER? Признаки экономического спада/подъема. Про- и контрциклические показатели. Опережающие и запаздывающие показатели. Рецессия и «перегрев» - в чем их опасность? Экономический рост и его возможные источники. Декомпозиция экономического роста.

Экономический рост – долгосрочная тенденция увеличения реального ВВП. Для измерения роста используют:

1. Абсолютный прирост или темп прироста реального ВВП;

2. Аналогичные показатели в расчете на душу населения за некоторый период времени.

ВАЖНО:

1)тенденция, это значит, что реальный ВВП не должен обязательно увеличиваться каждый год, имеется в виду лишь направление движения экономики, так называемый «тренд»;

2) долгосрочная, поскольку экономический рост

является показателем, характеризующим долгосрочный период, а, следовательно, речь идет об увеличении потенциального ВВП (т. е. ВВП при полной занятости ресурсов), о росте производственных возможностей экономики;

3) реального ВВП (а не номинального, рост которого может происходить за счет роста уровня цен, причем даже при сокращении реального объема производства). Поэтому важным показателем экономического роста выступает показатель величины реального ВВП.

Главная цель экономического роста – рост благосостояния и увеличение национального богатства.

Общепринятой количественной мерой экономического роста являются показатели абсолютного прироста или темпов прироста реального объема выпуска в целом или на душу населения:

Экономический цикл – это несколько периодов разной активности к экономике (согласно Национальному бюро экономического анализа США).

Рецессия согласноNBER (Национальное бюро экономического анализа) – значимое снижение экономической активности, распространившееся по всей экономике, длящееся более чем несколько месяцев и заметное в динамике производства, занятости, реальных доходов и других индикаторов.

(эта ситуация типична для стран с развитой рыночной экономикой) пользуются и приближенным вариантом формулы Фишера.

Что определяет формула Фишера

Какая величина в формуле Фишера называется инфляционной премией

В каких случаях можно пользоваться приближенным вариантом формулы Фишера

Кому выгоднее использовать в контракте приближенный вариант формулы Фишера кредитору или заемщику

Решение. Для определения искомой процентной ставки воспользуемся формулой Фишера (111) при г = 0,16 и h = ОД

Обратим внимание, что при решении этого примера можно было воспользоваться и формулой (46). Очевидно, и формула Фишера позволяет ответить на вопросы примера. В частности, подставляя в нее значения процентной ставки и инфляции первого случая (в обозначениях формулы Фишера F = 0,45, /г=ОД5), получим уравнение 0,45 = г + ОД5 + 0,15г, откуда

С использованием формулы Фишера определите реальную доходность финансовой операции , если ставка процента по депозитным вкладам на 12 месяцев составляет 15%, а годовая ставка инфляции - 10%.

Более точную связь процентных ставок и инфляции дает формула Фишера.

Результаты подобных расчетов могут значительно отличаться. Один из методов получения единого результата состоит в построении средней геометрической из двух территориальных индексов физического объема продукции (формула Фишера)

Для задания № 8 введем условие, что годовая реальная ставка процента составила 80%, а номинальная увеличилась до 250%. Определите темп инфляции (для выполнения задания найдите в источниках учебной литературы выражение формулы Фишера).

Для избежания неоправданно высоких процентных выплат можно рекомендовать при заключении кредитных соглашений предусматривать пересмотр процентной ставки в зависимости от инфляции. Одной из возможностей такого рода является фиксация в кредитном соглашении не номинальной, а реальной процентной ставки (см. Приложение 1), с тем чтобы при начислении и выплате процентов увеличивать ее (по формуле Фишера) в соответствии с инфляцией, фактически имевшей место за это время.

Рассчитаем индексы цен и объема, применив формулу Фишера

Совершенной формулы Фишер не нашел не было ни одной средней, одновременно отвечающей предложенным тестам. Впрочем, это только подтвердило его первоначальное предположение о том, что идеальной формулы среднего индекса не существует. Лучшей же оказалась формула, представляющая собой комбинацию индексов Ласпейреса и Пааше. Она получила название идеального индекса Фишера

В чем же тогда кроется главная причина получения странных результатов при расчете по разным формулам Фишер утверждал, что основные ошибки накапливаются на этапе группировки товаров в агрегированные группы.

Формула Фишера неверна в условиях золотомонетного стандарта , так как игнорирует внутреннюю стоимость денег. Однако при обращении бумажных денег, неразменных на золото, она приобретает определенный смысл. В этих условиях изменение денежной массы влияет на уровень товарных цен, хотя, конечно, И. Фишер в известной мере идеализировал ценовой механизм, так как предполагал абсолютную эластичность товарных цен. Фишер, как и другие неоклассики, исходил из совершенной конкуренции и распространял свои выводы на общество, в котором господствовали монополии и цены уже в значительной мере утратили былую эластичность.

Новое уравнение обмена является разновидностью количественной теории денег и поэтому разделяет все ее достоинства и недостатки. Конечно, платежные средства являются органической составной частью современной денежной массы , однако из формулы Фишера следует, что они прямо и непосредственно воздействуют на товарные цены, что не соответствует действительности.

М/Р)° = /.(/, У), так как при росте дохода У увеличивается накопленное богатство индивида W, а формула Фишера / = г + jf подсказывает нам, что при повышении темпа инфляции растет номинальный процент (альтернативные издержки хранения ликвидности) и, соответственно, падает спрос на деньги.

Формула Фишера имеет смысл только при золотомонетном стандарте , при переходе к бумажно-денежному обращению оно теряет смысл (да).

Формула Фишера - так называемая идеальная формула предполагает расчет фондового индекса с использованием среднегеометрической из индексов, рассчитанных на базе формул Ласпей-ресе и Пааше.

Запада пользуются математической формулой, предложенной американским экономистом И. Фишером, показывающей Зависимость уровня цен от денежной массы MV = PQ, где М - денежная масса V - скорость обращения денег Р - уровень товарных цен Q - количество обращающихся товаров. В соответствии с данной формулой уровень товарных цен определяется по формуле / == Ml f/Q, т.е. произведением массы денежных знаков на скорость -Ах обращения, деленным на количество товаров объем денежной мабсы М = PQ/F. На основании этой формулы Фишер делает вывод, что стоимость денег обратно пропорциональна их количеству. Уравнение обмена И. Фишера MV = PQ выражает количественные зависимости м%жду суммой товарных цен и обращающейся денежной массой.

Данная формула более точно отражает эффективность вложрния средств в ГКО с их последующим реинвестированием в течение всего 1[ода, однако лишь в условиях стабильного рынка и малоизменяющихся цен на облигации каждого выпуска. При инфляции и колебаниях процентных ставок реальную ставку доходности конкретного выпуска ГКО мсржно рассчитать с использованием рассмотренной ранее формулы Фишера

Для понимания фишеровской концепции очень важно, что автор формировал ее с целью нахождения способа легкого и быстрого исчисления индексов, а одним из неформальных требований к индексной формуле Фишер считал следующее индекс должен быть прост и понятен для непосвященных.

С расчетом инфляции связано довольно много ошибок. Паи-более часто встречающаяся из них -расчет инфляции не по формуле Фишера, а по приближенной формуле К - N-I. Рассмотрим на примере, к чему это приводит при различныху ровнях инфляции.